在区块链领域,近期出现了值得关注的Metaplanet现象。截至2025年6月25日,Metaplanet股价较年初大幅上涨约300%,市值达60亿美金(8548亿日元)左右。与之对比,美国的MicroStrategy半年仅上涨35%,市值在1050亿美元左右。且Metaplanet被称为“日本版MicroStrategy”,但其公开数据显示比特币储备仅11111枚,远低于MicroStrategy的59万枚。由此呈现出市值更低、比特币储备更少,股价却涨得更多的情况。

同时,这里存在比特币储备量与市值倒挂的核心矛盾。若简单认为“只要市值更低的比特币储备公司,股票涨幅潜力就越大”,仅从纸面数据看有一定合理性,但Metaplanet的特殊性不止于此。

再者,政策环境对估值溢价起着关键作用。Metaplanet的高估值溢价并非偶然,而是日本独特政策环境造就。在日本,加密货币交易所得税率与股票投资税率差异明显,加密货币杂项收入适用最高可达55%的累进税率,而股票投资资本利得税仅20%,还有NISA计划可免税。这种政策差异使得通过NISA计划投资Metaplanet股票能享受税务优势,进而推动其估值溢价,可见政策因素对其估值影响重大。

Metaplanet与MicroStrategy的估值分野

股价表现与比特币储备量对比分析

在对比Metaplanet和MicroStrategy时,二者作为比特币储备策略的代表,股价表现各有不同。截至2025年6月25日,Metaplanet股价较年初上涨约300%,市值在60亿美金(8548亿日元)左右;而MicroStrategy半年仅上涨35%,市值在1050亿美元左右。然而,Metaplanet的比特币储备仅11111枚,远低于MicroStrategy的59万枚。可见,Metaplanet市值更低且比特币储备更少,但股价涨幅却更为显著,这表明不能单纯依据市值与比特币储备量来判定股价涨幅潜力。

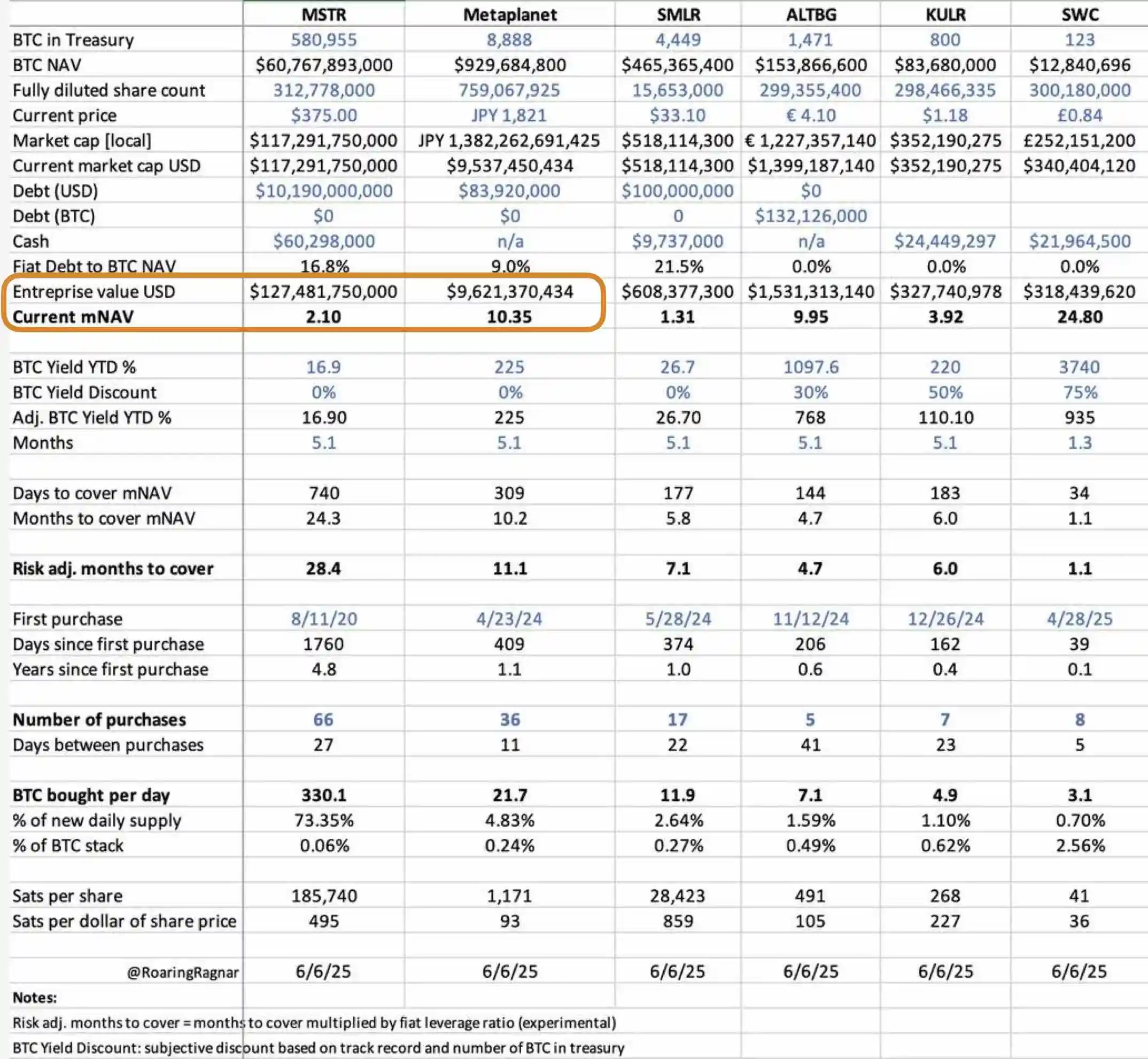

mNAV指标解读:10.35 vs 2.10的深层含义

当前市场上对不同加密储备公司的对比分析众多,其中关键指标估值溢价(valuation premium)尤为重要。如mNAV指标(Multiple of Net Asset Value,即净资产价值倍数),Metaplanet的mNAV高达10.35,而MicroStrategy仅为2.10,差距近5倍。

mNAV可衡量公司估值相对于其持有的比特币资产价值,数值越高,意味着投资者越愿意为公司持有比特币敞口支付更多溢价,一定程度上可反映市场对比特币投资及相关公司信心强弱。量化来看,Metaplanet每持有1美元比特币,股票市场额外支付约9.35美元溢价,而MicroStrategy仅为1.10美元,这体现出日本股市参与者对Metaplanet股票的购买意愿高于美股市场的MicroStrategy。

市场对加密敞口支付溢价的两种逻辑

一方面,Metaplanet以小规模比特币储备却获得高溢价,MicroStrategy则依靠巨额资产获得稳定估值。这其中缘由在于日本独特的政策环境等因素。在日本,加密货币交易所得税率较高,而股票投资的资本利得税相对较低,且有NISA计划可使部分股票投资收益免税。通过NISA计划投资Metaplanet的股票,收益可在一定区间免税,这使得投资者通过购买Metaplanet股票间接获得比特币敞口的同时能享受更低税收成本,推动了市场对其股票的需求,造就其高溢价。另一方面,日本宏观经济情况如高债务与GDP比率、国债收益率攀升等,使投资者对日元贬值和通胀担忧加剧,Metaplanet的比特币储备可作为对冲工具,进一步提高其市场溢价。同时,日本资本市场以零售投资者为主,他们更易受政策和市场情绪驱动,也促使Metaplanet获得更高溢价,而美国市场由机构投资者主导,更注重基本面和资产规模,这就解释了二者估值逻辑的差异。

日本税制体系下的加密投资成本差异

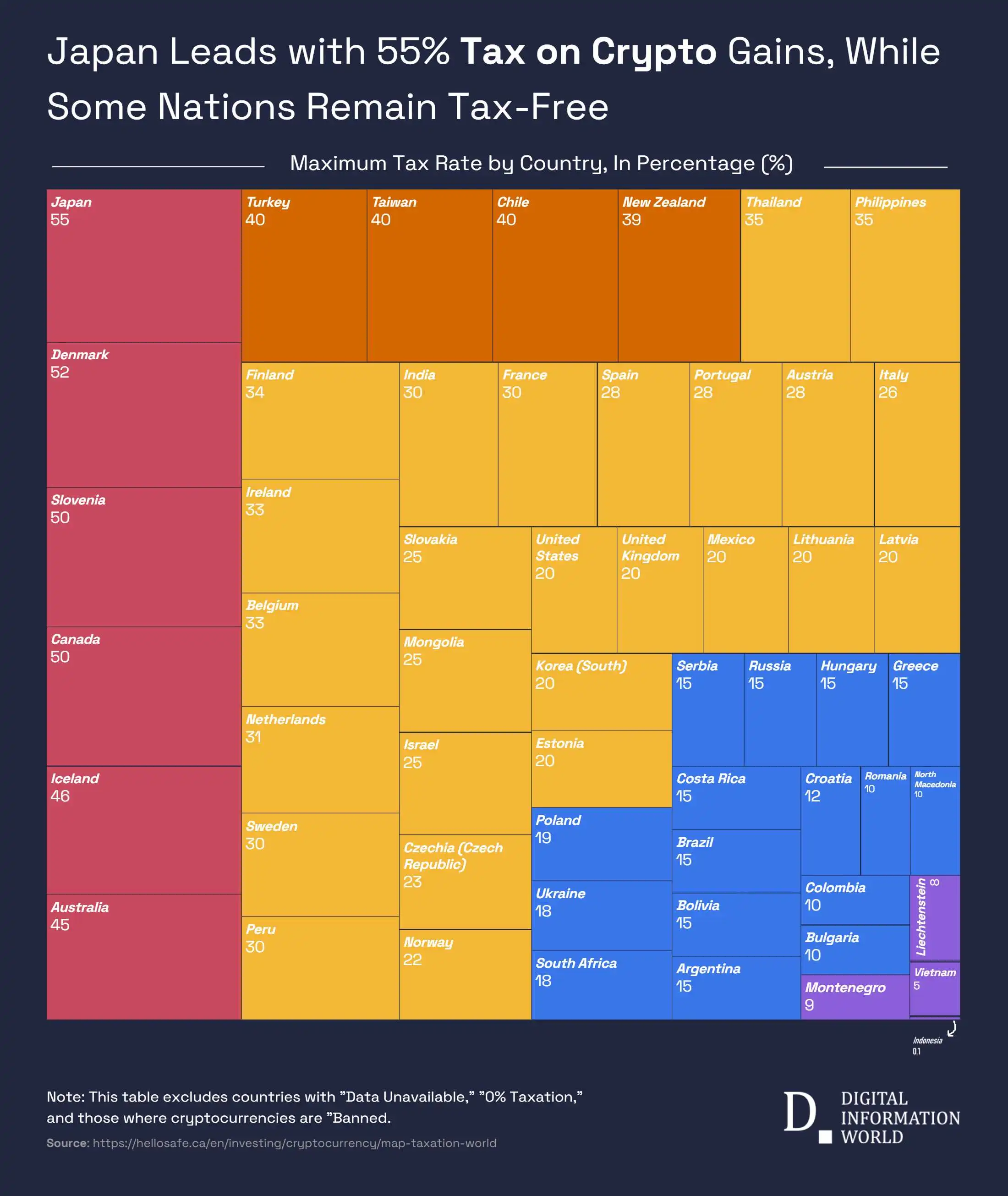

1. 加密货币杂项收入55%累进税率解析

在日本的税制体系中,加密货币交易所得被归类为杂项收入(Miscellaneous Income)。其适用的是累进税率,最高可达55%(包含地方税)。这意味着,无论是个人投资者通过交易所进行加密货币交易,还是采用点对点交易方式,只要是直接持有并出售加密货币所产生的收益,都需按照此税率纳税。如此高的税率,无疑使得个人投资者在日本直接进行加密货币投资的成本大幅增加,这对加密货币投资的积极性在一定程度上产生了抑制作用。

2. 股票投资20%利得税与NISA计划免税机制

相较于加密货币投资,日本的股票投资在税收方面呈现出不同的情况。股票投资的资本利得税仅为20%(包含地方税),这一税率相较于加密货币杂项收入的税率要低很多。

此外,日本还设有NISA计划(Nippon Individual Savings Account),即旨在鼓励个人储蓄和投资的免税账户制度。根据该计划,个人投资者每年最高可投资360万日元(约2.5万美元),并且对这部分投资所产生的资本利得和股息收入可完全免税。自2024年起,NISA计划的投资上限进一步提高至600万日元,覆盖面也更广。这一免税机制为投资者通过股票投资获取收益提供了更为有利的税收环境,吸引了众多投资者选择股票投资渠道。

3. Metaplanet作为“税务优化通道”的经济模型测算

Metaplanet在日本的税制环境下,其“比特币储备”策略为投资者提供了一种税务优化的解决方案。投资者通过购买Metaplanet的股票,不仅能够间接获得比特币敞口,还能享受相对较低的税收成本。

具体而言,由于通过NISA计划投资Metaplanet的股票,在一定区间内收益可以完全免税。这与直接持有比特币需面临最高55%的杂项收入累进税率形成了鲜明对比。这种巨大的税负差异使得投资者更倾向于选择通过投资Metaplanet股票来间接涉足比特币领域。从经济模型测算角度来看,这一税务优势直接推动了市场对Metaplanet股票的需求,进而成为其估值溢价的重要支撑因素。例如,与MicroStrategy相比,Metaplanet虽比特币储备量少,但凭借税务优势吸引了更多投资者,获得了更高的估值溢价,凸显了其作为“税务优化通道”在日本市场的独特价值。

宏观经济压力催生的对冲需求

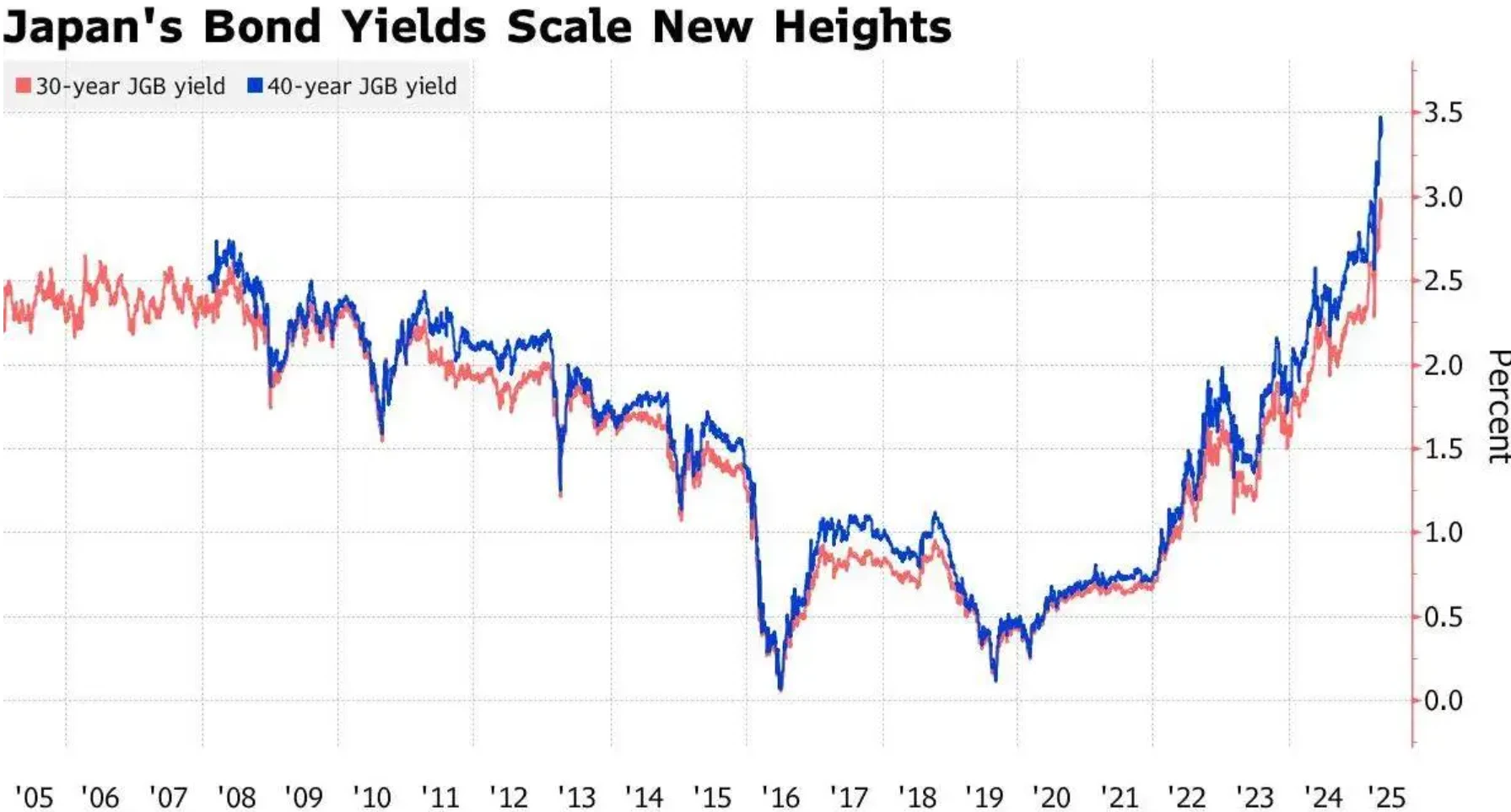

1. 日本政府债务/GDP 235%的结构性风险

日本当前面临着较为严峻的宏观经济形势,其政府债务与GDP的比率高达235%,且30年期国债收益率已攀升至3.20%,这清晰地显示出债券市场存在着显著的结构性压力。

如此高的债务水平意味着日本政府在财政方面面临着较大挑战,经济体系的稳定性受到一定威胁。在这种情况下,整个经济环境的不确定性增加,投资者对于各类资产的风险评估和配置需求也随之发生变化。

2. 日元贬值预期与通胀压力传导机制

鉴于日本的经济现状,投资者对日元贬值和通胀的担忧日益加剧。一方面,高额的政府债务可能引发市场对日元信用的担忧,从而导致日元贬值预期增强。另一方面,经济结构中的一些因素也可能推动国内通胀压力上升。日元贬值会使得以日元计价的资产价值相对下降,而通胀则会侵蚀货币的实际购买力。这种双重压力会在经济体系内传导,影响各类资产的实际价值和投资者的预期收益,促使投资者寻求能够有效对冲这些风险的工具。

3. 比特币储备作为企业级对冲工具的市场定位

在这样的宏观经济背景下,Metaplanet所拥有的比特币储备被市场视为一种有效的对冲工具。比特币具有一定的稀缺性和相对独立于传统货币体系的特点,其价值在一定程度上不受日元贬值和国内通胀的直接影响。对于企业而言,持有比特币储备就如同持有一种能够在日元贬值风险下保值、在通胀环境中维持资产实际价值的资产。因此,Metaplanet的比特币储备策略吸引了众多投资者,他们期望通过投资Metaplanet的股票间接获得比特币敞口,以对冲日元贬值风险并在国内通胀环境中实现资产的保值增值,进而提升了Metaplanet在市场中的溢价水平。

资本市场结构与投资者行为特征

1. 日本零售投资者主导市场的行为金融学分析

在日本资本市场,零售投资者占据主导地位。从行为金融学角度来看,这一群体的投资决策往往易受多种因素影响。相较于机构投资者,零售投资者在信息获取、分析能力以及风险承受等方面存在差异。他们可能更倾向于依据直观感受、市场传闻或短期市场波动来做出投资选择。对于像Metaplanet这类具有特殊优势(如税务优化等)的公司,零售投资者易受其吸引,进而推动股价上涨并形成较高估值溢价。其投资行为并非完全基于公司的基本面,如比特币储备量等客观数据,更多是受到诸如税收政策优惠等外在因素所引发的情绪驱动。

2. 政策敏感型资金流动与情绪溢价

日本市场的资金流动呈现出对政策高度敏感的特征。以加密投资为例,税收政策的变化能显著影响资金的流向。如加密货币交易所得面临较高的累进税率,而股票投资在NISA计划下有免税优惠,这使得资金更倾向流入如Metaplanet这类通过股票投资可间接获取比特币敞口且享受税收优惠的标的。这种因政策因素导致的资金偏好,会引发市场情绪的波动,进而产生情绪溢价。投资者基于对政策利好的预期,愿意为相关投资支付更高价格,进一步推高了像Metaplanet这类公司的估值溢价。

3. 美日市场机构/零售投资者占比的差异化影响

美国市场以机构投资者为主导,而日本市场则是零售投资者占比较高。这种差异对加密投资领域产生了不同影响。美国的机构投资者通常更关注公司的基本面,如MicroStrategy凭借巨额比特币储备来获得稳定估值,因其能满足机构投资者对资产规模和稳定性的考量。而在日本,零售投资者主导的市场环境下,如Metaplanet虽比特币储备规模相对较小,但凭借税务优化等优势吸引零售投资者,从而获得较高估值溢价。不同的投资者结构使得美日市场在对待类似加密储备策略的公司时,呈现出截然不同的估值逻辑与市场表现。

政策红利驱动的加密投资范式演变

1. 税收套利策略对资本流动的重塑效应

在当前的区块链投资领域,税收政策无疑是影响资本流动的关键因素之一。以日本为例,其针对加密货币交易所得和股票投资的税收规定存在显著差异。加密货币交易所得被归类为杂项收入,适用最高可达55%(含地方税)的累进税率,这使得个人投资者直接持有并出售加密货币的成本颇高。而股票投资的资本利得税仅为20%(含地方税),并且还有NISA计划这一优惠政策,个人投资者每年可在一定限额内对投资的资本利得和股息收入完全免税。

这种税收差异催生了税收套利策略。投资者通过NISA计划投资如Metaplanet这类具有比特币储备策略的公司股票,既能间接获得比特币敞口,又能享受较低的税收成本。如此一来,资本便倾向于流向这类能提供税务优化解决方案的投资标的,进而重塑了资本流动的方向与规模,对整个加密投资市场的资本布局产生了深远影响。

2. 中小型加密储备公司的溢价复制路径

Metaplanet凭借独特的政策环境优势,以小规模比特币储备获得了高估值溢价,这一模式吸引了众多中小型加密储备公司效仿。它们试图复制Metaplanet的高溢价路径,但溢价原因却不尽相同。

一方面,部分公司可能同样利用所在地区的税收政策差异,为投资者提供税务优化方案,吸引资本流入,从而推高股价形成溢价。另一方面,宏观经济环境因素也起到作用。在一些国家或地区,若面临类似日本的宏观经济压力,如高债务与GDP比率、通胀担忧等,比特币储备可作为对冲工具,这也会增加公司在投资者眼中的价值,促使其股价产生溢价。然而,不同地区的政策、经济状况各有特点,中小型公司需结合自身实际情况,探索适合自身的溢价复制路径。

3. 全球加密投资地理版图重构的可能性

随着各国政策对加密投资的影响日益凸显,全球加密投资地理版图存在重构的可能性。不同国家和地区的税收政策、资本市场结构以及宏观经济状况等因素的差异,使得加密投资的吸引力在全球范围内呈现出不均衡分布。

例如,日本的政策环境造就了Metaplanet这类公司的高溢价现象,吸引了大量投资者关注,在一定程度上提升了日本在全球加密投资领域的地位。若更多国家出台类似的优惠政策或具有独特的经济环境优势,可能会促使资本向这些地区流动,进而改变全球加密投资的地理分布格局。同时,新兴市场国家也可能通过制定适宜的政策,培育出具有特色的加密投资生态,进一步丰富和重构全球加密投资地理版图。