花旗报告指出,美元稳定币的崛起多是美元储备地位的反映,并非推动因素。其认为美国国债需求短期内不会因稳定币增长而大幅提升,此观点关键在于资金来源,若新发稳定币来自现有银行存款等转移,不会产生净新增美债需求。

同时,关于稳定币与美元储备地位的关联性存在争议。一方面,美元储备主导地位被认为将持续存在;另一方面,稳定币相对发行趋势或可成为追踪美元主导地位变化的指标,非美稳定币的相对增长更是去美元化趋势的重要观察点。

在此基础上,我们提出分析框架与关键问题:需深入剖析稳定币增长的资金来源及影响,探究其对美债需求的真实作用;同时关注非美稳定币发展态势,以及其与美元储备地位变化、去美元化进程之间的紧密关联。

稳定币增长对美债需求的有限影响机制

1. 稳定币扩张与美债需求的因果边界

稳定币的增长与美国国债需求之间存在着特定的因果边界。市场曾关注稳定币是否会成为美国国债需求的新增长点以提升美元地位。然而,花旗分析指出,其答案是有条件的“既是又不是”。关键在于资金来源,若新发稳定币来自现有银行存款或货币市场基金的转移,实际上并不会产生净新增美债需求。在稳定币普及度提升之前的短期内,其增长不但不会显著增加美债需求,反而可能会分流银行存款(降低银行对美债的需求)和/或货币市场基金(直接减少美债需求)。

2. 资金来源决定性的双重效应分析

资金来源对于稳定币增长对美债需求的影响起着决定性作用,呈现出双重效应。一方面,若稳定币增长源于货币市场基金等其他美国国债持有工具的资金转移,那么这仅为资金的重新配置,不构成净新增需求,无法实质性推动美债需求增长。另一方面,当稳定币开始计息,虽可能迎来更大规模的增长,但这也会分流部分现有持有者的资金,同样对美债需求的提升作用有限。

3. 现有稳定币资产结构实证(Tether/Circle案例)

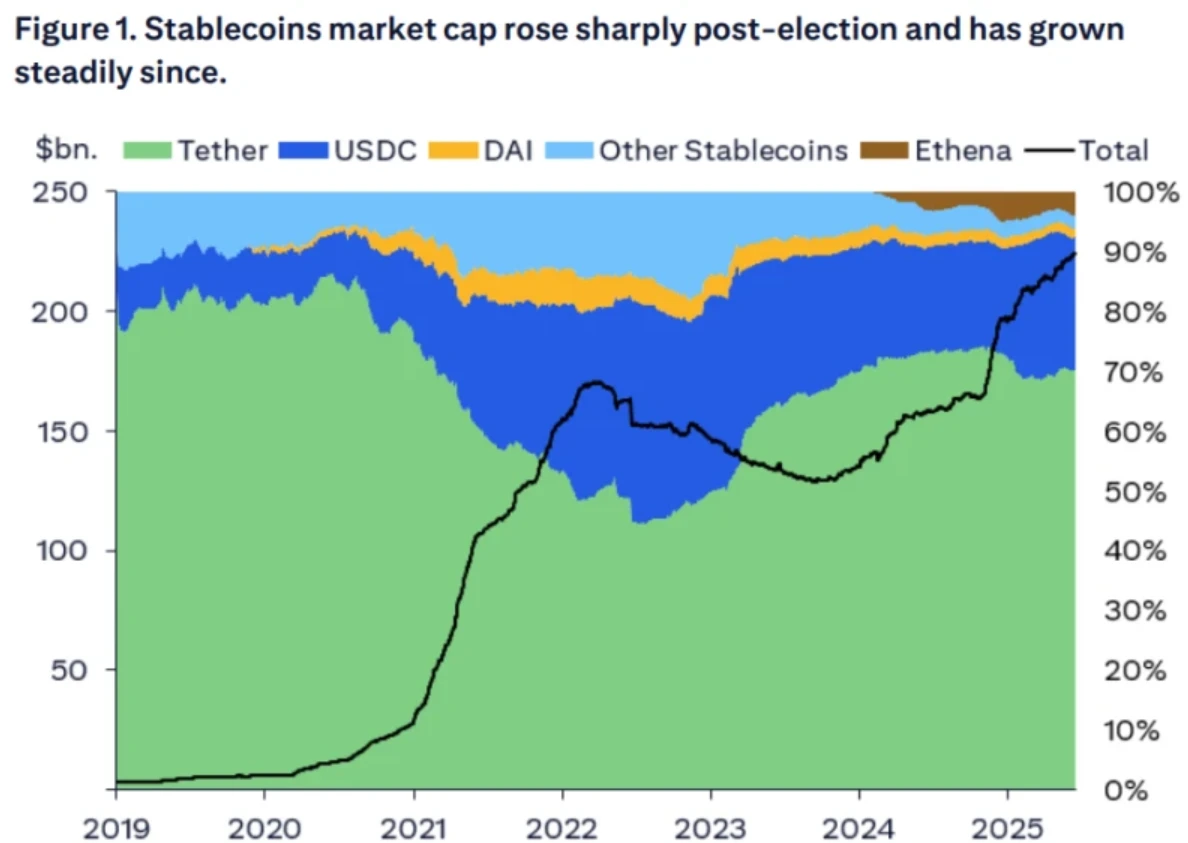

以泰达币(Tether)和Circle为例,目前它们主要持有美国国债,并通过回购交易来支撑资产。这表明在现有稳定币的资产结构中,美国国债占有一定比重。

但即便如此,从整体稳定币的发展及资金流动情况来看,如前文所述,其增长对美债需求的推动作用依然受限,并非简单因持有美债就会大幅提升美债需求。

4. 2030年基准情景量化预测模型

花旗估算在基准情形下,到2030年稳定币市场潜在长期规模将达1.6万亿美元。其中,仅有来自美元现钞重新配置的2400亿美元、全球M0重新配置的1090亿美元、以及外国持有存款重新配置的2730亿美元,才构成真正的增量美债需求。这一量化预测模型进一步明确了稳定币增长过程中,真正能对美债需求产生新增影响的资金规模占比相对有限,从而印证了稳定币增长对美债需求的影响是较为有限的这一观点。

非美稳定币崛起与去美元化监测体系

1. 美元储备地位的结构性支撑要素

美元长期以来占据着储备货币的主导地位,其储备地位有着多方面的结构性支撑要素。一方面,美国拥有全球最为发达的金融市场,具备高度的流动性与深度,能为各国持有美元资产提供便捷的交易与配置环境。另一方面,美元的网络效应显著,在国际贸易、结算等诸多领域广泛应用,使得全球经济体系对其形成了较强的路径依赖。再者,美国强大的经济实力和政治影响力,也在一定程度上为美元储备地位提供了坚实后盾,让其他国家在储备资产选择时对美元给予较高权重。

2. 欧元稳定币的突破性进展(MiCA立法影响)

自欧洲MiCA立法实施后,欧元稳定币取得了突破性进展。MiCA立法为欧元稳定币的发展提供了更为清晰的监管框架,增强了市场信心。在此影响下,欧元稳定币的市值有所增加。这一变化恰好与美元走弱以及“美国例外主义”叙事出现裂痕的情况同步发生。尽管当前欧元稳定币在规模上相较于美元稳定币仍只占极小部分,但其发展态势已引起广泛关注,成为影响全球稳定币格局及去美元化趋势的一个重要因素。

3. 稳定币市值与美元指数的同步性验证

从市场表现来看,稳定币市值与美元指数之间存在着一定的关联性,有必要对其同步性进行验证。当美元指数出现波动时,稳定币市值往往也会呈现出相应的变化趋势。例如在某些时段,美元走弱之际,非美稳定币的相对表现可能会更为突出,其市值或许会有一定程度的提升;而当美元走强时,美元稳定币的优势则可能会更加明显。这种同步性反映了稳定币市场与美元地位之间的微妙关系,也为监测去美元化趋势提供了一个可参考的视角。

4. 多元储备货币竞争格局的临界点推演

随着非美稳定币的逐渐崛起,全球储备货币竞争格局正朝着多元化方向发展。在这一过程中,存在着一些关键的临界点需要进行推演。比如,当非美稳定币的市场规模达到一定程度,其在国际支付、结算等领域的应用频率和规模足以与美元稳定币相抗衡时,可能就会引发储备货币格局的重大转变。又或者,当某种非美稳定币背后的储备货币在国际贸易中的占比持续上升,突破某个关键阈值,也将对美元的储备主导地位构成实质性挑战,促使全球货币体系加速走向多元化,进而推动去美元化进程。

监管演进与市场格局重构展望

GENIUS/STABLE法案的监管框架解析

GENIUS稳定币法案已在参议院通过,众议院的STABLE法案也已出委员会。此乃为美国数字资产提供监管明确性的关键步骤,对整个行业意义重大,有助于推动稳定币的广泛应用,进一步完善数字资产监管框架。

稳定币计息机制的潜在市场冲击

若稳定币开始计息,可能迎来更大规模增长,但这会分流部分现有持有者的资金。在稳定币普及度提升之前,其增长不会显著增加美国国债需求,且当前稳定币的增长可能会分流银行存款及货币市场基金,影响相关主体对美国国债的需求。

网络效应下的货币替代路径依赖

美元现有的储备地位和网络效应使得以美元为基础的稳定币可能仍将主导市场。不过,随着非美稳定币的发展,其相对受欢迎程度和发行量将成为追踪去美元化趋势的重要指标,货币替代路径存在一定的依赖关系且处于动态变化中。

去美元化指标体系的动态监测方法论

非美稳定币的相对增长可作为去美元化趋势的重要观察指标。如欧元稳定币在欧洲MiCA立法推出后,其市值变化与美元走势等情况可作为监测去美元化相关态势的参考,需建立动态监测方法论来综合评估这一复杂的市场格局演变。