在当下的2025年,区块链领域呈现出诸多值得深入探究的现象。其中,部分投资者选择溢价75%的MSTR股票而非比特币这一情况,引发诸多思考。

首先,提出核心问题:为何会出现这种选择?毕竟投资者已有如ETF、现货比特币等多种直接获取比特币敞口的途径,然而不少人却青睐存在显著溢价的比特币储备公司股票。

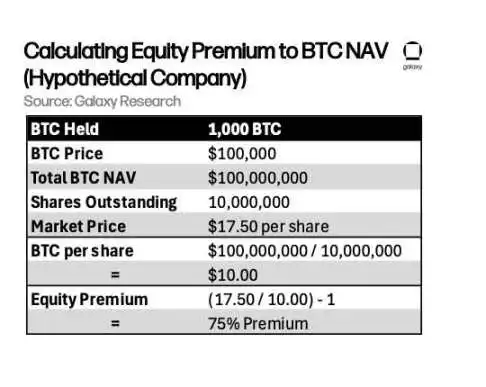

其次,比特币储备公司估值逻辑具有特殊性。其股价较比特币净资产值(NAV)的溢价,反映了公司股价与其每股比特币持有价值的差额。这种估值并非单纯基于比特币资产本身,还涉及到其他诸多因素。

最后,提出分析框架:从杠杆效应看,这些公司能通过公开资本市场杠杆操作,如“按市价发行”(ATM)股票增发计划,在股价溢价时实现每股比特币持有量增值循环。收益率指标方面,“比特币收益率”衡量公司增持比特币效率,对股票溢价有重要影响。同时,还需关注循环脆弱性,当前模式存在自我强化循环,一旦溢价消失,融资、增持、叙事等环节皆会受影响,凸显出其潜在风险。

溢价现象的核心驱动因素

1. 资本市场杠杆效应解析

比特币储备公司股价较其比特币资产存在溢价,关键在于可通过公开资本市场进行杠杆操作。这些公司能借助发行债券和股票来筹集资金,进而增持比特币,实际上充当了比特币的高β代理工具,放大了比特币对市场波动的敏感性。比如通过“按市价发行”(ATM)股票增发计划,公司能以现行股价逐步增发股票,且对市场冲击极小。当股价较比特币净资产值(NAV)存在溢价时,利用ATM计划募集资金购买比特币的数量,会超过因增发导致的每股比特币持有量稀释,形成“每股比特币持有量增值循环”,不断放大比特币敞口。

2. ATM增发机制的稀释抵消原理

在上述策略中,ATM股票增发机制尤为重要。当股价高于比特币NAV产生溢价时,通过该机制增发股票募集资金。尽管增发会在一定程度上稀释每股比特币持有量,但因股价溢价,此时每募集1美元所能购买的比特币数量,足以抵消这种稀释作用,甚至还能使每股比特币持有量实现增值,从而维持并强化公司的比特币敞口及相关优势。

3. Strategy公司案例:597,325枚比特币增持路径分析

Strategy(前身为MicroStrategy)是运用此类策略的典型案例。自2020年起,该公司通过可转债发行和二次股权募资等方式筹集了数十亿美元资金。截至6月30日,Strategy已持有597,325枚比特币,约占流通量的2.84%。其通过不断利用资本市场的融资工具来增持比特币,不仅放大了自身的比特币敞口,还因每次成功募资与比特币增持,强化了投资者对这种模式的信心,进一步凸显了资本市场杠杆效应及ATM增发机制在溢价现象形成过程中的作用。

主要比特币储备公司的溢价对比分析

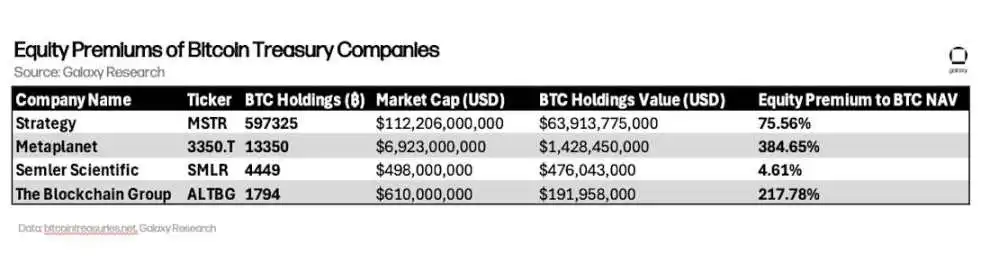

1. 全球主要公司溢价率横向比较(Strategy 75% vs The Blockchain Group 217%)

在比特币储备公司领域,各公司的溢价率呈现出明显差异。以Strategy(前身为MicroStrategy)为例,截至2025年6月30日,其溢价率相对温和,约为75%。而法国的The Blockchain Group溢价率则高达217%,差异显著。像Metaplanet这样的公司,溢价率更是达到384%。这些不同的溢价率反映出市场对各公司的综合考量并非单一维度。Strategy作为全球持有比特币最多的上市公司,在市场上有一定的代表性,但其溢价率仍低于部分小型公司。

这表明市场定价在考量比特币储备公司时,除了比特币本身的资产价值,还涉及到诸如公司的资本市场准入能力、投机空间以及叙事价值等多方面因素。

2. 市场定价的三维逻辑:资产价值 + 融资能力 + 叙事溢价

市场对比特币储备公司的定价遵循着特定的三维逻辑。首先是资产价值,即公司所持有比特币的实际价值,这是基础层面的考量因素。然而,融资能力同样关键,如通过发行债券和股票筹集资金以增持比特币的能力。像“按市价发行”(ATM)股票增发计划等融资手段,可在股价较比特币净资产值(NAV)存在溢价时,实现每股比特币持有量的增值循环。再者便是叙事溢价,每次公司成功募资并增持比特币,都会强化投资者对其商业模式的信心,形成一种复合叙事效应,进而提升公司在市场中的价值,促使股价产生溢价。

3. Metaplanet透明化运营的差异化竞争

Metaplanet在比特币储备公司中展现出独特的差异化竞争优势——透明化运营。其以透明度见长,官网提供实时比特币数据看板,能够动态更新比特币持仓、每股比特币持有量及比特币收益率等关键信息,让投资者能更清晰地了解公司的比特币相关运营情况。并且,Metaplanet公开了储备金证明,这与部分同行形成鲜明对比,如Strategy未采用任何链上验证机制证明其比特币持仓。虽然对于公开储备证明存在争议,如有人认为此举可能存在安全风险,但实际上链上储备证明只需公开公钥或地址,并不会危及资产安全,反而为投资者提供了直接验证公司比特币持仓真实性的途径,进一步凸显了Metaplanet透明化运营在市场竞争中的优势。

比特币收益率:溢价评估的核心指标

1. 每股比特币持有量增长率的计算方法

“比特币收益率”作为关键指标,着重衡量公司在特定时段内每股比特币持有量的增长状况。其计算核心在于考量公司利用募资能力增持比特币的效率,且要确保不会引发过度的股权稀释。通过对这一指标的精准测算,能直观洞察公司在比特币资产布局上的成效,为评估其股票溢价是否合理提供重要依据。

2. Metaplanet实时数据看板的行业意义

在众多比特币储备公司中,Metaplanet以其突出的透明度备受关注。其官网所设的实时比特币数据看板具有重要行业意义。该看板能够动态更新比特币持仓、每股比特币持有量以及比特币收益率等关键数据。这使得投资者可实时、精准地掌握公司比特币资产的相关情况,为其投资决策提供更为详实、及时的参考,也在一定程度上推动了行业信息透明度的提升。

3. 储备证明争议:Michael Saylor的安全论与链上验证必要性

Metaplanet公开了储备金证明,然而行业内对此并非一致认同。以Strategy为例,其未采用任何链上验证机制来证明比特币持仓。在“比特币2025”大会上,相关执行主席明确反对公开储备证明,认为此举会因安全风险而不妥,声称这会削弱多方的安全性。但这种观点存在争议,因为比特币的安全模型基于“公钥可安全共享”原则,仅公开钱包地址等信息(链上储备证明只需公开公钥或地址,而非私钥或签名数据)并不会危及资产安全。实际上,链上储备证明能为投资者提供直接验证公司比特币持仓真实性的有效途径,其必要性在保障投资者权益方面不容忽视。

溢价循环的脆弱性与风险阈值

1. VanEck提出的NAV临界点理论

在比特币储备公司的估值模式中,VanEck分析师Matthew Sigel所提出的NAV(净资产值)临界点理论颇具关键意义。当前,这些公司的高估值是建立在比特币价格上涨、散户热情高涨的牛市环境基础之上,尚未出现股价长期低于NAV的情况。然而,一旦股价跌至NAV时,其商业模式的核心脆弱性便会凸显。因为ATM股票增发计划作为这些公司的资本引擎,本质上是依赖股价溢价来运作的。当股价高于每股比特币价值时,股权募资能够实现每股比特币持有量的增值;但当股价跌至NAV附近,股权稀释就不再具有战略意义,反而会变成对股东价值的榨取,削弱股东的比特币敞口,进而对公司的整体运营及估值产生重大影响。

2. 自我强化循环的四阶段传导机制

比特币储备公司存在一个自我强化的循环机制,该机制包含四个阶段的传导过程。首先,股价溢价为公司提供了强大的募资能力,使其能够在资本市场上顺利筹集资金。接着,所募资金被用于增持比特币,进一步扩充公司的比特币资产规模。随后,比特币的增持行为又强化了公司在市场中的叙事,比如展示其对比特币的坚定持有及发展信心等,吸引更多投资者关注。最后,这种叙事价值反过来维持了股价的溢价状态,使得整个循环得以持续下去。但此循环高度依赖股价溢价,若溢价环节出现问题,整个循环将被打破,进而引发融资成本上升、比特币增持放缓以及叙事价值弱化等一系列负面效应。

3. 牛市期权价值与熊市负债转化的双重属性

在牛市环境中,比特币储备公司的股票因市场乐观情绪、投资者对其未来增持比特币能力的预期等因素,被赋予了一定的“期权价值”。这种期权价值使得股票颇具吸引力,投资者愿意为其支付较高的溢价。然而,当市场进入熊市时,情况则可能急转直下。原本在牛市中的那些优势因素可能迅速转化为负担,曾经的期权价值可能消失不见,甚至股票可能因市场悲观情绪、比特币价格下跌、公司增持能力受限等原因,使得其溢价不再合理,进而导致股票价值面临重估,原本看似有价值的投资在熊市中可能变成负债,给投资者带来较大的损失风险。

未来展望:资本工具创新与财务纪律平衡

1. 资本市场准入优势的可持续性分析

上市公司通过在公开资本市场进行杠杆操作等手段,拥有增持比特币的优势。然而,此优势的可持续性存疑。当前牛市环境下虽能凭借股价溢价实现有效募资增持比特币,但一旦市场环境转变,如股价跌至净资产值(NAV)附近,股权稀释将不再助力每股比特币持有量增值,反而削弱股东敞口,准入优势或难以为继。

2. 投资者信心维系的关键要素

投资者信心维系关键在于公司的募资能力及比特币增持效率,核心指标如比特币收益率可衡量此效率。同时,透明度亦至关重要,如Metaplanet公开储备金证明提供实时数据看板,能让投资者直接验证持仓真实性,而缺乏此类举措的公司易引发争议,不利于投资者信心的长久维系。

3. 行业分化趋势下的生存法则

随着行业发展,比特币储备公司已呈现分化。在未来,具备良好财务纪律,注重提升每股比特币持有量而非单纯堆砌总量,且能保持较高透明度的公司,更有望在行业分化趋势下生存。否则,牛市中的“期权价值”在熊市可能转为沉重负担,影响公司存续。