在加密领域,美股代币化呈现出周期性回归的特征,且每次回归都伴随着不同的市场情绪,引发诸多思考。

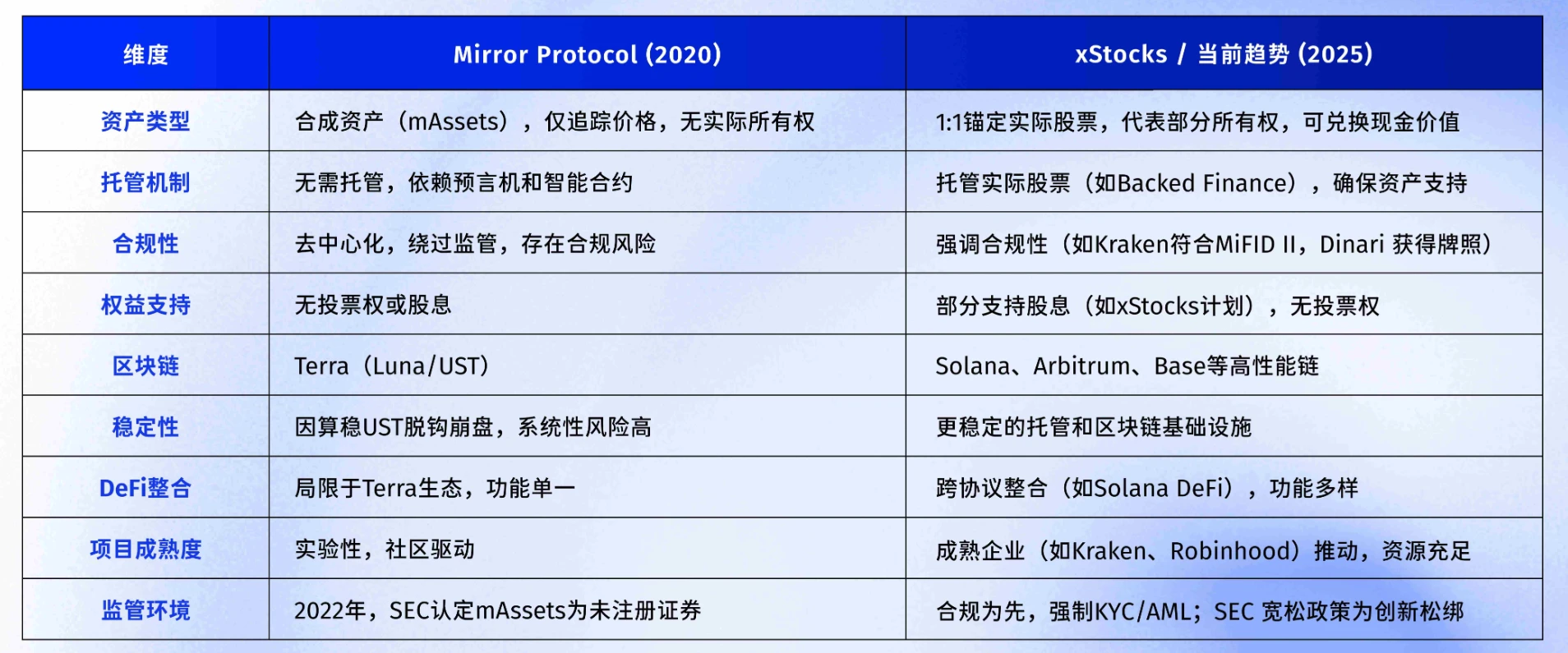

美股代币化现象并非首次出现,其具有明显的轮回特征。早在2020年8月的DeFi之夏,链上金融创新涌现,其中就包含美股的代币化。当时如Mirror协议等项目,通过合成资产来追踪美股股价,虽无需KYC、开户便捷,但存在诸多隐患,最终因稳定币崩盘、监管问题等走向失败。

如今到了2025年,Robinhood、xStocks等再次掀起美股代币化热潮。与2020年相比,市场情绪已大不相同。2020年的DeFi之夏,市场狂热且充满极客精神,对合规关注度低,更多是社区驱动的创新探索。而2025年,市场在经历诸多波折后,变得更为谨慎,传统金融机构纷纷入场主导,且以合规为先,符合欧盟MiCA法规和美国证券法等。

在此背景下,核心问题凸显:历史上美股代币化的失败给我们留下了哪些教训?此次热潮又能否成功,未来又存在哪些可能性?是会重蹈覆辙,还是能在新的市场环境、技术架构及监管框架下实现可持续发展,值得深入探讨。

2020年DeFi之夏:Mirror协议的乌托邦实验

1. Mirror协议技术架构与合成资产机制

Mirror协议的核心在于利用链上合成资产来追踪现实世界里美股的股价,由此产生了mAssets这类资产。所谓的mAssets,是通过智能合约和预言机模拟股票价格的代币,持币者并不持有实际股票,仅作为“链上的影子”来追踪价格波动。例如mAAPL(苹果)、mTSLA(特斯拉)、mSPY(标普500 ETF)等,它们依靠Band Protocol的去中心化预言机来获取实时美股数据。这种机制在当时为用户提供了一种无需直接持有实际股票即可参与美股价格波动的方式,具有一定的创新性,但也因其不持有实际股票的特性,埋下了潜在风险。

2. UST抵押铸造流程与链上金融生态联动

在Mirror协议中,铸造mAssets的流程相对简便。当时可使用Terra链上的稳定币UST进行超额抵押,抵押比例在150%-200%之间,通过Terra Station操作就能获取对应的代币化股票。此过程无需KYC,且交易费用仅约0.1美元。这些代币化股票不仅能够在Terraswap(当时Terra的DEX)上实现24/7不间断交易,交易灵活性可与Uniswap的代币对相媲美,还能在自家生态里的另一个借贷协议Anchor Protocol中充当抵押品,用于借贷或赚取利息。如此一来,便实现了UST抵押铸造流程与链上金融生态的有效联动,让用户在享受美股价格波动收益的同时,也能充分利用链上金融的便利与灵活性。

3. 系统性风险暴露:预言机依赖与稳定币崩盘

Mirror协议存在着显著的系统性风险。一方面,其严重依赖预言机来获取实时美股数据,一旦预言机出现故障或数据偏差,将直接影响mAssets的价格准确性,进而干扰整个交易体系的正常运行。另一方面,mAssets的铸造和运行高度依赖Terra链上的稳定币UST的稳定。然而,2022年5月,加密圈著名的黑天鹅事件降临,Terra的算法稳定币UST脱钩,导致Luna从80美元快速暴跌至几分钱,mAssets也因此一夜清零,Mirror协议几乎停摆。这充分暴露出该协议在系统性风险防控方面的脆弱性,底层支撑的不稳定足以使上层的合成资产化为泡影。

4. 监管缺失导致的合规灾难

2020年的Mirror协议诞生于监管的灰色地带,当时的DeFi之夏,合规问题几乎无人问津,匿名交易更是社区的默认规则。这种缺乏监管的环境虽在一定程度上给予了项目发展的自由空间,但也埋下了巨大的隐患。2022年,美国SEC出手,指控mAssets为未注册证券,Terraform Labs及其创始人Do Kwon深陷诉讼泥潭。监管的缺失使得Mirror协议在面对监管挑战时毫无招架之力,最终导致了这一曾经看似充满希望的项目陷入合规灾难,从辉煌走向衰落,也让美股代币化在链上一度消失得无影无踪。

2025年美股代币化升级路径分析

1. 产品形态进化:从合成资产到实物锚定

在2020年的美股代币化尝试中,以Mirror Protocol为代表,其采用的是合成资产模式。所谓合成资产mAssets,是通过智能合约和预言机来模拟股票价格的代币,比如mAAPL、mTSLA等,持币者并不持有实际股票,仅是像“链上的影子”一样追踪股价波动,且依赖Band Protocol的去中心化预言机获取实时美股数据。其铸造过程虽便利,用Terra链上的UST超额抵押,在Terra Station操作即可获取代币化股票,但存在明显弊端,即毫无实际股票支撑,一旦底层的预言机或UST出现问题,如2022年Terra的算法稳定币UST脱钩事件,就会导致mAssets一夜清零。

而到了2025年,产品形态发生了显著进化。以xStocks为例,其走的是实物锚定路线。这套美股代币化流程由Backed Assets负责具体运作,它通过Interactive Brokers的IBKR Prime渠道买入真实股票,如苹果或特斯拉股票,再将资产转移至Clearstream进行隔离存储,确保每枚代币1:1对应实际持仓,并接受法律审计。

如此一来,每一笔链上购买都有真实股票的购买行为作为坚实锚定,且支持代币持有者通过Backed Assets反向赎回实际股票,成功跳脱了以往纯链上投机框架,实现了链上与链下的有效连接。

2. 参与主体转型:传统金融机构主导的生态重构

回顾2020年,Mirror的成功主要依托于DeFi原生玩家,Terra社区的散户和开发者是推动mAssets流行的主力,其热度与Terra生态的Luna和UST热潮紧密相关,社区的实验精神使得它在当时如彗星般闪耀,整个过程呈现出社区驱动的特点。

然而在2025年,情况大为不同。这波美股代币化浪潮的主导者转变为传统金融巨头与圈内合规企业。例如xStocks由Kraken提供合规平台,Robinhood将传统券商经验带入链上,贝莱德的代币化试点更是标志着机构的大规模入场。尽管Solana的DeFi生态(如Raydium、Jupiter)为xStocks保留了部分DeFi基因,可供散户进行流动性挖矿或借贷等操作,但整体而言,相较于Mirror的社区驱动模式,xStocks更像是一场由交易所和传统金融(TradFi)巨头主导策划的大戏,呈现出规模更大、规范性更强的特点。

3. 监管框架完善:MiCA与美国证券法的合规实践

2020年的Mirror诞生于监管的灰色地带,当时DeFi之夏盛行,合规问题几乎无人问津,匿名交易更是社区的默认规则。但这种情况在2022年遭遇重大挫折,SEC认定mAssets为未注册证券,导致Terraform Labs深陷诉讼泥潭,匿名性成为了致命弱点。

时至2025年,监管框架得到了显著完善。xStocks等项目将合规置于首位,强制实行KYC/AML措施,严格符合欧盟MiCA法规和美国证券法。自特朗普政府2025年1月上任后,SEC新主席Paul Atkins将代币化称为“金融的数字革命”,并出台了宽松政策为创新松绑。2025年6月,Dinari获美国首个代币化股票经纪牌照,进一步为Kraken、Coinbase等相关项目的合规发展铺平了道路。在这样的监管环境下,项目得以有效规避以往类似Mirror所面临的法律雷区,但也使得链上美股在一定程度上失去了曾经的草根特色。

技术架构与金融范式的代际差异

1. xStocks的IBKR Prime对接机制解析

在当下的美股代币化进程中,xStocks的运作机制展现出了与以往不同的特点,其与Interactive Brokers的IBKR Prime对接机制尤为关键。IBKR Prime作为一个连接美股市场的专业经纪服务渠道,为xStocks提供了直接接入美股市场的通路。xStocks背后的操盘方Backed Assets通过这一渠道买入如苹果、特斯拉等实际股票。这种对接机制确保了链上代币化美股与真实美股市场的紧密联系,使得每一笔链上的交易行为都有对应的真实股票买卖作为支撑,从而在很大程度上增强了交易的真实性和可靠性,与早期仅通过模拟价格波动的合成资产模式形成鲜明对比。

2. Clearstream托管体系与审计流程

Clearstream作为德意志交易所的托管机构,在xStocks的运作中承担着重要角色。当Backed Assets通过IBKR Prime买入股票后,会将资产转移至Clearstream进行隔离存储。这一托管体系确保了每枚代币能够1:1对应实际持仓,为投资者的资产安全提供了有力保障。同时,在此过程中还会接受严格的法律审计,这种审计流程进一步规范了整个美股代币化的操作,使得交易活动处于合法、合规且透明的状态,有效避免了早期类似项目中因缺乏有效监管和审计而可能出现的风险隐患。

3. DeFi功能保留:流动性挖矿与借贷兼容性

尽管当前的美股代币化项目在诸多方面呈现出与传统金融融合的趋势,但依然保留了部分DeFi的功能特性。以xStocks为例,其依托Solana的DeFi生态(如Raydium、Jupiter等),使得散户可将代币用于流动性挖矿或借贷活动。这意味着投资者在享受传统金融机构带来的合规、稳定等优势的同时,还能参与到具有创新性的DeFi金融活动中,实现了传统金融与DeFi功能的一定程度兼容,为投资者提供了更多样化的投资选择和收益获取途径,与早期单纯的DeFi项目在功能上既有传承又有发展。

4. 用户体验对比:KYC门槛与交易灵活性平衡

在用户体验方面,当下的美股代币化项目与早期也存在显著差异。早期的项目如Mirror协议,其优势在于无需KYC(了解你的客户),交易流程相对简便,吸引了大量用户参与。然而,这种匿名交易方式虽带来了交易灵活性,但也触碰了监管红线。如今,xStocks等项目以合规为先,强制实施KYC/AML(反洗钱)措施,符合欧盟MiCA法规和美国证券法等相关要求。虽然这在一定程度上提高了用户参与的门槛,但同时也保障了交易环境的安全性和合法性。并且,通过与传统金融机构的合作以及技术的优化,依然在一定程度上保留了交易的灵活性,实现了KYC门槛与交易灵活性之间的相对平衡,为用户提供了更加规范、可靠且兼具灵活性的交易体验。

加密金融的成熟化转型与文化变迁

1. 合规成本上升对创新空间的挤压

随着加密金融领域的发展,合规要求日益严格,合规成本不断攀升。以美股代币化为例,2020年Mirror协议下的mAssets相关操作处于监管灰色地带,匿名交易盛行,无需过多考虑合规问题。然而到了2025年,xStocks等项目必须遵循欧盟MiCA法规和美国证券法,强制进行KYC/AML等合规流程。这虽规避了法律风险,但企业需投入大量资源用于满足合规要求,如聘请专业法务团队、搭建合规监测系统等,从而挤压了原本可用于创新探索的资源和精力,一定程度上限制了创新空间的拓展。

2. 极客精神消退与机构化趋势矛盾

早期加密金融领域充满极客精神,像2020年Mirror协议的成功很大程度上依赖Terra社区散户和开发者的实验精神,他们通过Discord和Twitter热议驱动mAssets流行。但如今机构化趋势明显,如xStocks由Kraken提供合规平台、Robinhood带入传统券商经验,贝莱德等传统金融巨头入场主导。机构注重合规、稳定与规模化运作,与极客们那种追求自由创新、突破传统的精神存在矛盾。极客精神在机构化浪潮下逐渐消退,这一转变对加密金融的文化氛围产生了深远影响。

3. 数字资产与传统资本市场的价值共振现象

当下,数字资产与传统资本市场呈现出价值共振态势。一方面,加密市场的发展吸引了传统资本市场的关注,如机构投资者将目光投向比特币等数字资产,视其为类似数字黄金的存在。另一方面,像美股代币化项目使得加密与传统美股市场联系更为紧密,当传统资本市场股价波动时,相关代币化资产也会随之产生联动反应。这种价值共振既反映了两者相互影响的关系,也表明加密金融正逐渐融入更广泛的金融生态体系。

4. 未来演进的双向可能性

展望未来,加密金融的演进存在双向可能性。一方面,随着监管的进一步完善和机构的深度参与,加密金融可能会更加规范化、专业化,与传统金融体系深度融合,实现稳健发展,如更多合规的金融产品和服务不断涌现。另一方面,加密金融的原生创新精神若能在一定程度上得以保留,或许会在合规框架内催生出新的创新模式和应用场景,打破传统金融的某些局限,为金融领域带来新的活力与变革。但这两种可能性的发展路径及最终走向,仍需密切关注市场动态、监管政策以及技术创新等多方面因素的综合影响。