在区块链时代的浪潮下,支付体系正面临着范式转移的危机。

首先,提出核心命题:传统支付巨头如Visa与Mastercard在区块链时代面临着严峻的生存挑战。随着区块链技术的发展,其去中心化、高效结算等特性对传统支付模式产生了巨大冲击,传统巨头的既有优势可能不再稳固。

其次,概述Visa与Mastercard的市场地位及新兴技术威胁。这两家支付巨头在全球支付领域占据重要地位,仅2024年,Mastercard和Visa从支付服务分别创造了170亿美元和160亿美元的收入,交易量也呈持续增长态势。然而,区块链支付相关的新兴技术,如稳定币的出现,已改变了支付结算的动态,过去12个月稳定币的月交易量已超Visa,对其构成了明显威胁。

最后,引入Web3支付生态的技术特征与商业潜力。Web3支付生态基于区块链技术,具备即时结算、超低手续费等优势,交易可在几秒内直接从一个钱包结算到另一个钱包,费用极低。如阿根廷自由职业者已在接受USDC等应用场景已展现出其商业潜力,这无疑对传统支付体系形成了挑战与变革的压力。

传统支付体系的演进与现状分析

1.1 信用卡网络的历史形成:从Diners Club到双卡巨头

支付体系的演进历程漫长且意义深远。1949年,弗兰克·麦克纳马拉因忘带钱包的尴尬经历,催生了世界上第一张信用卡——Diners Club Card,其最初只是一张纸板卡片,而后逐步演变成每日处理数十亿交易的庞大信用卡网络。

随后,Mastercard(万事达卡)和Visa在银行业的发展浪潮中脱颖而出。美国银行的BankAmericard(后更名为Visa)在20世纪60年代占据市场优势,引发其他区域性银行担忧错失商机。于是,1966年一组银行成立Interbank(后更名为Master Charge,最终成为Mastercard),通过整合资源、共享基础设施,构建起可扩展的竞争网络。这场角逐成就了银行业历史上极为成功的合作,推动支付方式走向便捷化、无形化,奠定了现代商业的支付基础。

1.2 现有支付系统的运作机制:四方模式与清算流程

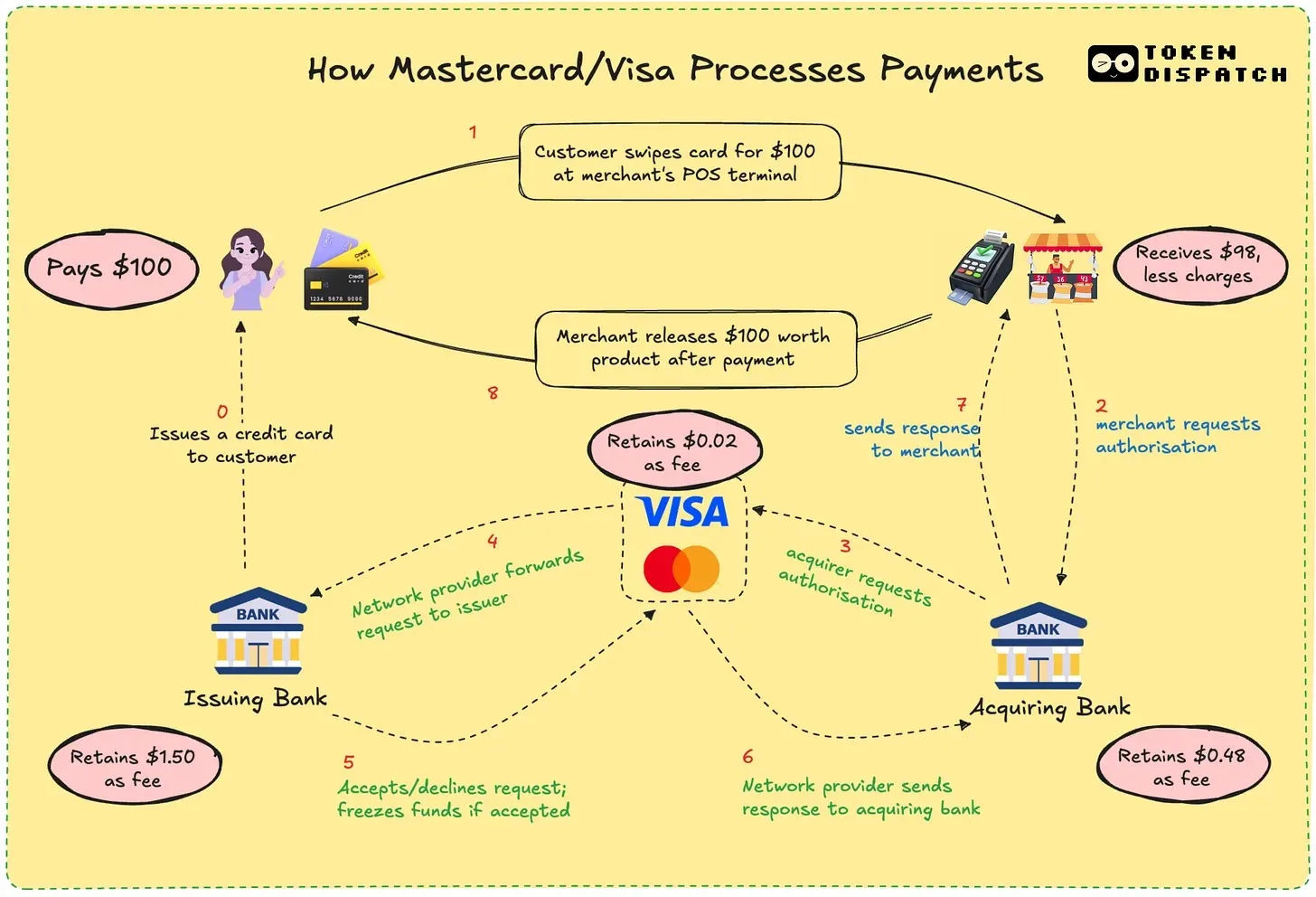

当前,Visa和Mastercard主导的支付系统运作机制较为复杂。实际上,它们并不直接发卡或保管用户资金,而是凭借建立在众多金融机构间的信任渠道来运作。当用户刷卡付款时,其网络负责判定交易是否可行,准确匹配对应账户,完成账单清算,并确保资金最终顺利转移,此过程涉及发卡银行、收款银行、处理机构和卡网络等多方。

在这一四方模式下,每笔交易通常需1至3天完成结算,且要经过多家机构,商家才能收到款项。例如,2023年全球约57%的非现金交易通过借记卡或信用卡完成,均遵循此流程。

1.3 收入模型解析:交易费用分配体系与市场数据

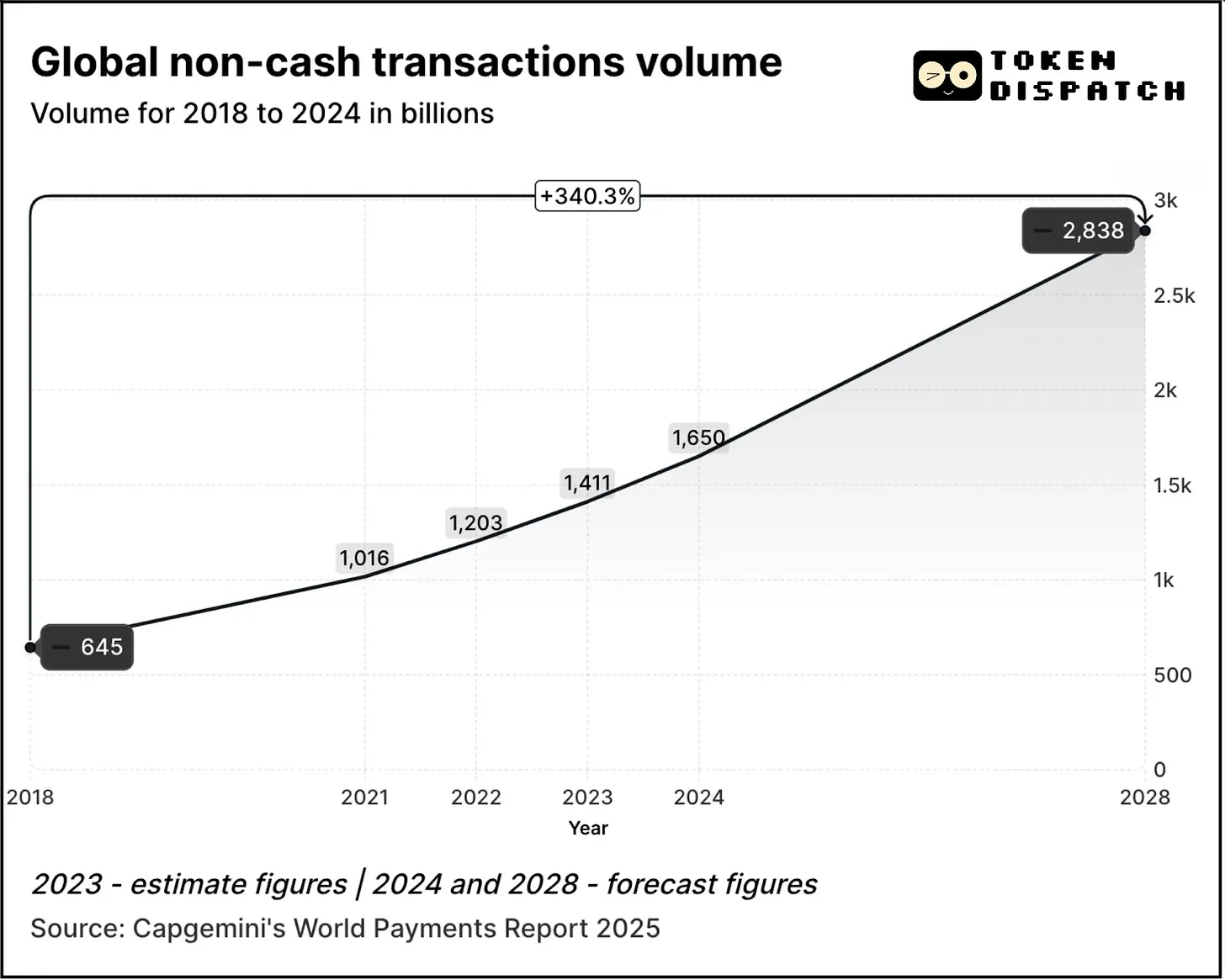

该支付体系的收入模型围绕交易费用分配展开。商家在每笔交易中需支付约2-3%的交易价值作为费用,这些费用会在发卡银行、收款银行、处理机构和卡网络之间进行分配。以2024年为例,Mastercard和Visa仅从支付服务就分别创造了170亿美元和160亿美元的收入,且数字交易量呈持续增长态势,如从2018年的6450亿增长到2024年的1.65万亿,预计到2028年还将从2024年水平增长70%,达到2.84万亿。

1.4 系统性痛点:结算延迟、手续费成本与跨境支付瓶颈

尽管现有支付体系运转良好,但仍存在诸多系统性痛点。结算延迟方面,交易往往需1至3天才能完成结算,这对商家资金周转造成影响。手续费成本上,对于商家尤其是利润微薄的小企业而言,2-3%的交易手续费是一笔不小的开支。跨境支付更是存在瓶颈,涉及外汇滑点等问题,增加了交易成本与复杂性。

这些痛点为区块链支付等新兴支付方式提供了发展契机,促使传统支付巨头如Visa和Mastercard寻求变革与转型。

区块链支付的技术突破与商业实践

2.1 稳定币的技术优势:即时结算与超低手续费

稳定币在区块链支付领域展现出显著技术优势。借助区块链技术,稳定币实现了交易的即时结算,摒弃了传统支付中常见的繁琐清算流程,资金能在数秒内从一个钱包直接转移至另一个钱包。与传统支付方式相比,其手续费更是低至几美分,极大地降低了支付成本。例如在跨境支付场景中,以往涉及多家银行及处理机构,手续费高昂且结算延迟,而稳定币的应用可有效解决这些痛点。

2.2 链上支付基础设施:Solana/Base等高性能网络的应用

Solana、Base等高性能网络为区块链支付提供了坚实的基础设施支持。这些网络具备高吞吐量、低延迟等特性,能够高效处理大量支付交易。在其之上开展的支付业务,交易几乎可以即时完成,进一步提升了支付效率。以Solana为例,其先进的技术架构使得基于它的支付应用能够快速、稳定地运行,为用户带来流畅的支付体验。

2.3 市场渗透案例:阿根廷自由职业者与跨境汇款场景

在实际商业场景中,区块链支付已展现出强大的市场渗透力。如阿根廷的自由职业者已开始接受USDC进行支付,汇款平台也在积极整合稳定币以绕过传统银行系统。这不仅为自由职业者提供了更便捷、低成本的收款方式,也使得跨境汇款变得更加高效,无需再受传统银行跨境支付瓶颈的限制,大大缩短了汇款时间并降低了手续费。

2.4 数据对比:稳定币月交易量超越Visa的里程碑意义

从数据层面来看,过去12个月稳定币的月交易量已超过Visa,这无疑是区块链支付发展的一个重要里程碑。它标志着区块链支付在市场规模上已取得显著进展,逐渐成为一种不可忽视的支付力量。这一数据对比也凸显了区块链支付模式的潜力,预示着其未来在支付领域可能占据更为重要的地位。

支付巨头的链上转型战略全景

3.1 Mastercard的立体化布局:Chainlink合作与FIUSD稳定币

Mastercard在应对区块链浪潮冲击时,展开了多维度的布局举措。其与Chainlink的合作意义重大,旨在将超过35亿持卡人直接连接到链上资产,这一数字占全球人口的40%以上。通过借助Chainlink的安全互操作基础设施,并联合Uniswap和Shift4等支付处理器的力量,成功创建了法币到加密货币的转换桥梁,为持卡人参与链上交易提供了便捷通道。

此外,Mastercard与Fiserv携手推出了FIUSD稳定币,并计划将其集成到超过1.5亿个商家触点。其目标在于让商家能够如同处理电子邮件般,随时随地无缝地进行稳定币与法币之间的转换操作,极大提升了支付的灵活性与即时性,降低了传统支付方式中的诸多限制。

3.2 Visa的生态渗透策略:非洲试点与加密返现卡

Visa同样积极布局链上转型战略。在生态渗透方面,Visa与非洲的Yellow Card展开合作,针对非洲市场对跨境支付的迫切需求,试验跨境稳定币支付。同时,Visa与Ledger合作推出了创新型卡片,允许用户使用加密货币消费,并可获得USDC或BTC现金返还,这一举措不仅吸引了更多用户尝试加密支付,也进一步拓展了其在加密领域的应用场景。此外,Visa持续开发其Visa代币化资产平台,致力于使银行能够在链上发行数字法币工具,从更深层次推动金融生态的变革。

3.3 基础设施重构:多代币网络(MTN)与代币化忠诚度计划

Mastercard通过构建多代币网络(MTN),为稳定币关联卡、数字资产商户结算以及代币化忠诚度计划奠定了坚实基础。以往在选择链上支付时,用户往往会面临放弃与卡关联的忠诚度奖励的困境,而MTN的出现有效解决了这一问题,使得用户在享受链上支付便捷性的同时,依然能够保有传统卡支付所带来的权益。这种基础设施的重构,从多方面优化了支付体验,提升了用户对链上支付的接受度。

3.4 商业模式创新:API经济与合规服务收费转型

在商业模式创新层面,支付巨头们也在积极探索。以Mastercard为例,其在2025年4月对Corpay跨境支付部门的3亿美元投资,彰显了对高流量、低利润业务的重视,凸显出成本效益在其战略布局中的关键地位。在收费结构方面,传统的按笔收费模式逐渐发生转变,如今它们开始对API访问、合规模块或与MTN集成等项目进行收费。这种转型不仅拓宽了收入来源,更适应了区块链时代下支付业务的新特点与新需求,为其在激烈的市场竞争中保持竞争力提供了有力支撑。

综上所述,Visa和Mastercard这两大支付巨头通过各自不同的链上转型战略,从合作布局、生态渗透、基础设施重构到商业模式创新等多个维度,积极适应区块链技术带来的行业变革,力求在新的支付生态中占据有利地位。

未来支付生态的融合与博弈

4.1 基础设施的代码化:智能合约主导的结算体系

在未来支付生态中,基础设施的代码化趋势愈发显著,智能合约正逐渐主导结算体系。传统支付依赖诸多中间机构进行交易处理与结算,流程繁琐且耗时。而基于区块链的智能合约,凭借其自动执行、不可篡改的特性,可实现交易的即时结算。以稳定币交易为例,在Solana或Base等网络上,通过智能合约,交易能在几秒钟内直接从一个钱包结算到另一个钱包,无需银行、处理机构等中间环节介入,仅依靠代码便能高效完成结算流程,极大提升了支付效率。

4.2 用户需求重构:即时性、低成本与安全保障的平衡

随着区块链技术融入支付领域,用户需求也在发生重构。一方面,用户渴望支付的即时性,如稳定币交易可近乎即时完成,满足了快速到账的需求;同时,低成本也是关键诉求,链上稳定币支付费用能降至0.1%以下,相比传统银行卡交易2%甚至更高的费用优势明显。然而,在追求即时性与低成本的同时,安全保障亦不容忽视。链上资金流动虽高效,但缺乏如信用卡网络提供的欺诈保护、退款和争议解决等消费者保障措施,不过《GENIUS法案》等相关机制的出现,有望在一定程度上缓解这方面的担忧,以实现三者的平衡。

4.3 监管框架演进:GENIUS法案等消费者保护机制

区块链支付的发展促使监管框架不断演进。链上支付在带来高效便捷的同时,也存在如资金误汇难以追回等风险。为此,诸如《GENIUS法案》等消费者保护机制应运而生。这些法案旨在规范区块链支付领域,弥补链上支付在消费者保障方面的不足,通过建立相应规则与标准,确保用户在享受区块链支付优势的同时,其合法权益能得到有效保护,推动区块链支付生态的健康发展。

4.4 市场格局预测:传统机构与DeFi协议的竞合关系

展望未来支付市场格局,传统支付机构如Visa和Mastercard与去中心化金融(DeFi)协议之间将呈现出复杂的竞合关系。一方面,传统机构面临着来自DeFi协议的竞争压力,如稳定币月交易量已超Visa,DeFi协议在即时结算、低成本等方面优势突出。但传统机构也在积极转型,通过与区块链项目合作、推出稳定币及相关服务等举措,试图在链上支付领域占据一席之地。双方并非单纯的竞争,在某些方面也存在合作可能,比如共同推动支付技术创新、拓展市场等,未来这种竞合关系将持续影响支付生态的发展走向。

总结

5.1双卡巨头的战略本质:构建链上新护城河

Visa与Mastercard面对区块链支付的冲击,积极转型。Mastercard通过与Chainlink合作、推出FIUSD稳定币、构建多代币网络(MTN)等举措,旨在降低内部处理成本、拓展业务领域及创新收费结构。Visa则与非洲Yellow Card合作开展跨境稳定币支付试验,与Ledger合作推加密返现卡等。二者皆在将自身打造成可编程货币的基础设施层,为适应新支付生态构建链上“护城河”。

5.2展望未来支付形态:钱包主导的金融生态

若Web3钱包成为支付规范,支付格局将变。用户可用稳定币收款,通过Visa或Mastercard界面消费并获代币化积分奖励,实现即时结算。在此生态下,底层构建者或成受益者,支付变得更加便捷高效,推动形成钱包主导的金融生态。

5.3提出终极思考:支付基础设施的公共属性与商业价值平衡

支付基础设施具公共属性,应保障交易顺畅、安全等。但同时其商业价值也不容忽视,如Visa和Mastercard靠传统支付业务盈利颇丰。在区块链时代,如何在保障公共属性基础上实现商业价值最大化,平衡二者关系,是支付领域需深入思考的终极问题。