本文核心命题为揭示稳定币的博弈本质,稳定币并非简单的金融创新,背后涉及复杂的利益博弈与政策导向。比特币作为去中心化加密货币,具备抗通胀及制度红利等特性,战略价值独特;摩根大通等 “大而不能倒” 银行凭借资源与政策优势,在稳定币布局中占据关键地位。

同时,Circle 的估值逻辑存疑。虽市场对其看好,市值表现突出,但它需向 Coinbase 上交净利息收入,却能获得高估值,背后原因值得深思,或许并非基于纯粹市场价值。

美国财政部的稳定币战略图谱

国债市场的结构性危机:收益率曲线倒挂与实际价值崩塌

近年来,美国国债市场面临严峻的结构性危机。全球国债收益率出现异常波动,如 30 年期国债收益率对比中,美国国债收益率的变化凸显市场对高负债发达经济体长期国债兴趣降低。收益率曲线倒挂现象频发,意味着长期国债收益率低于短期国债,反映市场对经济前景的悲观预期。

同时,国债实际价值崩塌,以长期国债 ETF(如 TLT US)除以黄金价格为指标,过去五年实际价值暴跌 71%,显示债券价格相对黄金价格大幅缩水。

财政部的双重困境:债务滚续压力与市场稳定需求

美国财政部面临双重困境。一方面,债务滚续压力,每年约 2 万亿美元的联邦赤字,以及 2025 年到期的 3.1 万亿美元债务,都需通过发行新债解决。另一方面,需维持市场稳定。金融体系以国债为抵押发行信用,若无法支付利息将致政府违约,冲击法币金融体系。同时,国防、医疗等主要支出增长快,利息支出因债务再融资利率上升而增加。此外,控制 10 年期国债收益率不超 5%,否则债市波动加剧,引发金融危机;通过刺激金融市场发行债务,维持股市上涨以增加资本利得税收入,避免巨额财政赤字。

稳定币解决方案:从 Libra 封杀到政策转向的动因解析

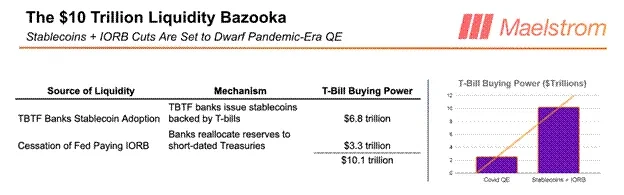

2019 年,Facebook 的 Libra 稳定币因政界和美联储反对被搁置(现更名为 Diem 并调整战略)。如今财政部对稳定币态度转变,源于其潜在解决上述困境的能力。通过发行稳定币,“太大而不能倒”(TBTF)银行可释放 6.8 万亿美元国库券购买力,重新杠杆化沉睡存款,推动市场上扬。稳定币能降低银行合规运营成本,提高净息差(NIM),提升银行购买国债能力与意愿。政策转向旨在借助稳定币,缓解国债市场压力,稳定金融市场,满足财政部在债务融资与市场稳定方面的双重需求。

稳定币流动模型的机制解构

核心假设:SLR 豁免与银行杠杆能力释放

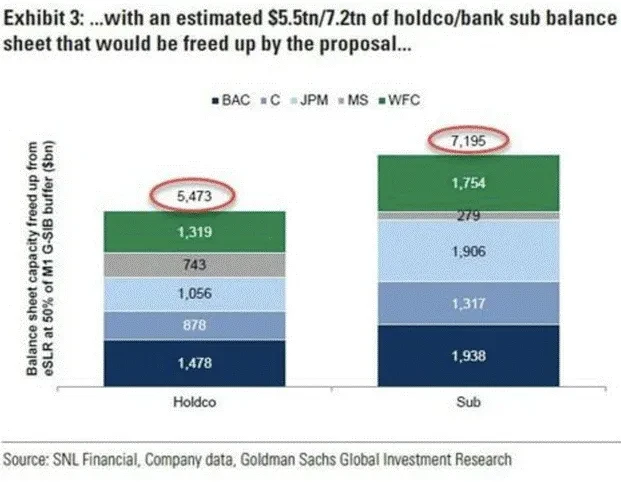

国债获补充杠杆率(SLR)全面或部分豁免是关键假设。其意义在于,银行投资国债无需持有权益资本,若全面豁免,银行能用无限杠杆购买国债。美联储投票减少银行对国债的资本要求,预计未来三到六个月释放 5.5 万亿美元银行资产负债表容量用于购国债,市场前瞻性可能使购买力提前涌入,降低收益率。

同时,银行作为利润导向、损失最小化组织,在经历 2020-2022 年购买长期附息债券致巨亏,以及 2023 年三家银行因美联储快速加息倒闭事件后,对大量购买长期国债谨慎。而国库券因高收益、零期限类现金属性,且在高净利息收益率(NIM)及极少资本支持情况下,会吸引银行购买。

摩根大通案例:JPMD 稳定币的运营架构与成本优势

摩根大通计划推出的 JPMD 稳定币运行于 Coinbase 基于以太坊开发的二层网络 Base 上。其存款分传统与稳定币存款两类。传统存款在金融系统流动依赖老旧系统及人工监管,工作日特定时段才可转移,收益率极低。JPMD 基于公共区块链,可全天候使用,虽依法不能支付收益,但摩根大通可能以现金返还消费奖励吸引客户转换。因 JPMD 更实用及奖励机制,传统存款可能迅速转换。此外,若传统存款全转换为 JPMD,摩根大通可削减合规和运营成本,因合规工作可由 AI 基于区块链透明交易记录完美执行,TBTF 银行每年 200 亿美元的合规等成本将近乎归零。同时,银行能用托管的稳定币资产无风险购买国库券,因国库券利率风险小且收益率接近联邦基金利率,且稳定币还能创造更好客户体验。

资产负债表重构:6.8 万亿美元存款转化的市场影响

当前 TBTF 银行活期和定期存款总额约 6.8 万亿美元,这些存款若转化为稳定币,将使银行释放出相应的国库券购买力。一方面,银行通过发行稳定币,可使这些沉睡存款在法币金融系统重新杠杆化,推动市场上扬。另一方面,《Genius Act》限制非银行发行稳定币竞争,禁止向稳定币持有者支付利息,保障 TBTF 银行在稳定币领域优势。TBTF 银行采用稳定币,既消除金融科技公司竞争,又减少对人类合规官需求、提高净息差、推动股价上涨,作为回报,银行将购买高达 6.8 万亿美元国库券,这对国债市场及整体金融市场资产配置等方面都将产生深远影响 。

银行体系与稳定币的共生关系

TBTF 银行的特权:政府担保与监管套利

美国大型“太大而不能倒”(TBTF)银行因政府对其负债的担保,以及更倾向于它们的银行监管政策,在市场中具有独特地位。这使得它们在配合政府要求购买国债时,能获取无风险回报,进而实现监管套利。这种特权为 TBTF 银行带来稳定收益的同时,也增强了其在金融体系中的影响力。

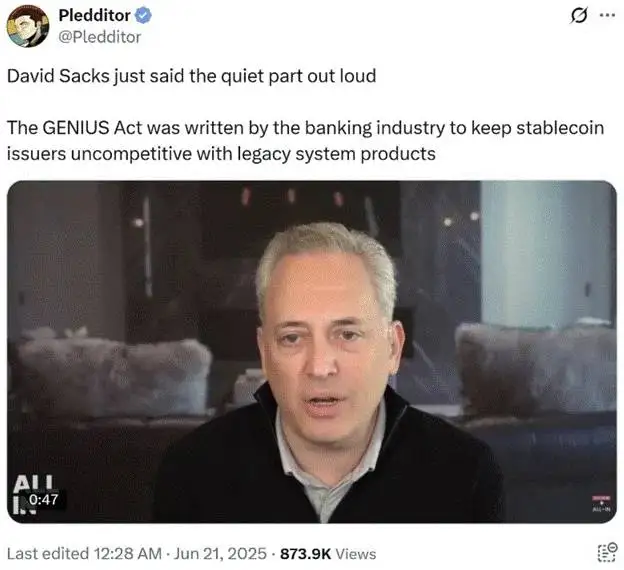

竞争壁垒分析:《Genius 法案》对金融科技的压制

《Genius 法案》(实际为《Stablecoin Regulation Act》等类似法案)旨在确保非银行发行的稳定币难以大规模竞争。该法案禁止科技公司独立发行稳定币,要求其与银行或金融科技公司合作,且新所有者需获监管机构批准,这一过程漫长且不确定性高。此外,法案禁止向稳定币持有者支付利息,限制了金融科技公司吸引存款的能力,将稳定币市场拱手让给银行,进一步巩固了 TBTF 银行在稳定币领域的竞争优势。

合规革命:AI 驱动的区块链合规成本归零化

以摩根大通计划推出的 JPMD 稳定币为例,当传统存款转换为基于公共区块链的稳定币存款后,TBTF 银行的合规和运营成本将大幅削减。由于区块链交易记录完全透明,基于“如果/那么”规则结构的合规工作,可由接受相关法规训练的 AI 代理完美执行,不仅能确保某些交易不被批准,还能即时准备监管报告,且监管机构可验证数据准确性。因此,TBTF 银行每年在合规及相关运营技术上 200 亿美元的花费,有望因稳定币的应用而近乎归零。

美联储政策转向的流动性冲击

IORB 政策存废:3.3 万亿美元储备释放机制

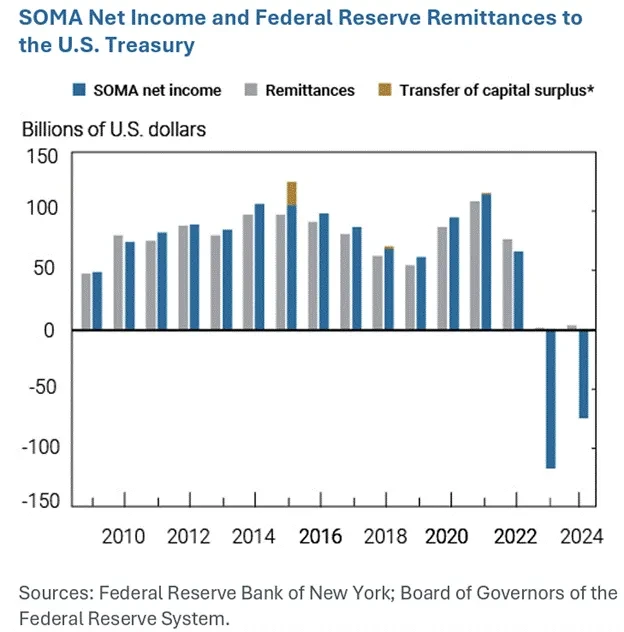

2008 年全球金融危机后,美联储为防银行储备不足倒闭,通过量化宽松购买国债和 MBS 创造储备,并支付利息“冻结”,以防通胀飙升。但加息使美联储储备余额利息(IORB)增加,债券投资组合未实现损失上升,陷入资不抵债与负现金流困境。美国参议员泰德·克鲁兹提议停止支付 IORB,这将迫使银行将储备转化为国库券以弥补利息损失。据分析,此举措或释放 3.3 万亿美元用于购买国债,虽非传统 QE,却对比特币等固定供给货币资产有积极影响。

国债购买力转移:从央行资产负债表到银行表内

此前美联储量化宽松使大量国债等资产进入央行资产负债表。而如今,若停止支付 IORB 促使银行用储备购买国债,意味着国债购买力从央行资产负债表向银行表内转移。银行利用自身储备资金参与国债市场,不仅改变了国债持有结构,还对银行资产负债表产生重塑作用,增强银行在国债市场的影响力,为市场注入新活力。

流动性创造的二次效应:T - bill 市场与风险资产联动

一旦 3.3 万亿美元资金因 IORB 政策调整流入国债市场,首先受影响的是 T - bill(短期国债)市场,资金涌入会增加对 T - bill 的需求,降低其收益率,提升价格。T - bill 市场变动会通过金融体系传导至风险资产市场。因 T - bill 收益率常作无风险利率参考,其变动影响风险资产定价与投资者预期。资金从低收益安全资产流向高收益风险资产,推动风险资产价格上升,如股票、加密货币市场或受此影响迎来价格波动与资金流入。

市场周期预测与投资策略

短期风险:TGA 账户补充引发的流动性收缩

自 1 月 1 日起,美国财政部主要通过消耗其财政部普通账户(TGA)余额为政府提供资金。截至 6 月 25 日,TGA 余额为 3640 亿美元。若按财政部指导意见提高债务上限,TGA 余额将通过发行债务补充至 8500 亿美元,这将导致 4860 亿美元的美元流动性收缩。虽隔夜逆回购协议(RRP)余额 4610 亿美元或可缓解冲击,但整体仍会使市场流动性趋紧,影响资产价格,牛市或因短期波动被打断,比特币价格亦可能受到下行压力。

中期转折:杰克逊霍尔会议政策信号预判

在 8 月杰克逊霍尔会议前,市场或因 TGA 补充计划而横盘整理或略微下跌。会议中美联储主席鲍威尔的讲话至关重要,若宣布结束量化紧缩政策(QT)或调整银行监管政策,将释放积极信号,可能扭转市场颓势,影响投资者信心与资产配置决策,为市场注入新活力。

长期展望:10.1 万亿美元流动性洪流的资产配置启示

系统重要性银行(TBTF)采用稳定币,或为美国国债短期票据(T - bill)市场创造 6.8 万亿美元购买力,美联储停止支付超额准备金利率(IORB),或再释放 3.3 万亿美元 T - bill 购买力,共计 10.1 万亿美元流动性或流入 T - bill 市场。这将对风险资产产生重大影响,类似前财政部长耶伦 2.5 万亿美元流动性注入推动市场上行。投资者应把握机遇,合理配置资产,关注比特币、纳斯达克 100 指数等潜力资产,避免过度依赖传统债券投资而错失增长机会。

投资范式重构:从稳定币木马到资产配置革命

估值体系颠覆:TBTF 银行股的戴维斯双击逻辑

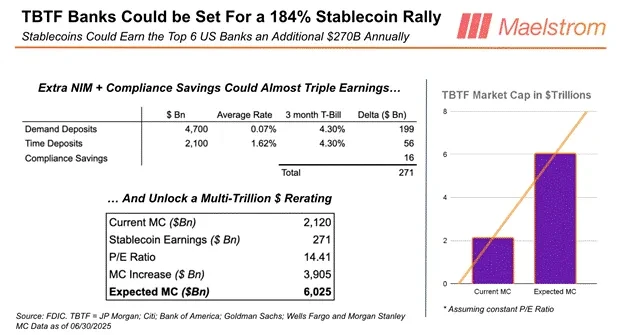

TBTF 银行因稳定币业务,有望实现成本削减与盈利提升。合规成本可因稳定币运用降至近零,同时稳定币托管存款用于购买国库券,增加净息差收益。以平均市盈率 14.41 倍计算,稳定币或使 TBTF 银行市值提升 184%,推动银行股价值重估,形成业绩与估值提升的戴维斯双击。

比特币的货币属性强化:抗通胀与制度红利

随着美联储政策调整及稳定币发展,比特币货币属性日益凸显。国债实际价值下滑、美元潜在通胀压力下,比特币作为去中心化且总量固定资产,成为抗通胀选择。同时,监管政策促使资金流向加密领域,比特币获制度红利,其稀缺性与避险功能受更多认可。

告别鲍威尔依赖症:主动配置时代的投资方法论

投资者不应过度依赖美联储主席鲍威尔政策刺激市场。政策转向背景下,市场流动性与资产价格变化复杂,需主动研究分析。关注稳定币、国债政策及银行动态,依据宏观经济与行业趋势,合理配置资产,如做多比特币与摩根大通股票,把握市场机会,构建主动投资策略。