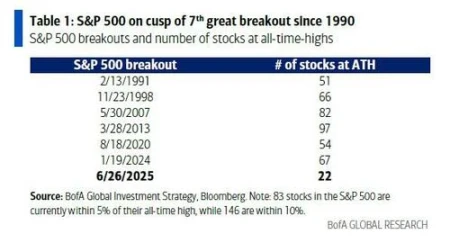

在2025年,标普500指数成功创下历史新高,达到6000点这一标志性点位。然而,与之形成鲜明对比的是市场“广度”状况,其正濒临有史以来最为糟糕的纪录水平。具体而言,据美银最新报告,此次标普500指数虽不断刷新高位,但突破过程中参与的成分股数量极度有限,仅有区区22只达到历史高点。这一数据与历史上其他重要突破时期相比,差距显著。例如1991年2月有51只股票创新高,1998年11月为66只,2007年5月达到82只,2013年3月更是高达97只,2024年1月为67只,2020年8月为54只,均远超当下的22只,堪称自1990年以来第七次重大突破中参与股票数量最少的情况。

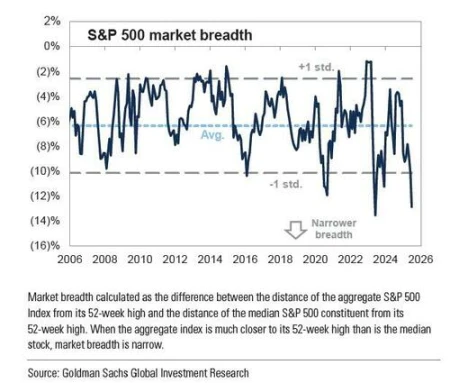

高盛交易团队在相关报告中也着重强调了这种市场广度急剧恶化的现象。该行美股策略主管指出,标普500的反弹呈现出极为狭窄的特征,是过去几十年中最为集中的上涨情形之一,且其市场广度即将触及历史新低,传统的衡量指数与成分股表现分化程度的市场广度指标也面临同样境况。美银与高盛这两大机构的警示信号,无疑凸显出当前市场所呈现出的这一背离现象背后可能潜藏的风险,值得深入探究与剖析。

市场广度恶化的数据化呈现

1. 历史数据对比:七次重大突破的成分股创新高数量演变

在观察市场广度变化时,通过对比历史上标普500指数的七次重大突破情况可清晰呈现其恶化态势。在1991年2月那次突破,有51只股票创新高;1998年11月为66只;2007年5月达到82只;2013年3月更是高达97只;2024年1月为67只;2020年8月为54只。然而,在此次标普500创下6000点历史新高之际,仅有22只标普500成分股达到历史高点,这一数字远低于之前的各次重大突破时期,是自1990年以来第七次重大突破中参与股票数量最少的一次,充分彰显出当前市场广度的严峻形势。

2. 当前22只股票占比的结构性缺陷分析

当下仅22只个股处于历史高位,如此低的数量反映出市场结构存在明显缺陷。这意味着市场的上涨主要集中在极少数股票上,大部分成分股未能同步跟进,使得市场整体的稳定性和可持续性面临挑战。这种过度集中的情况可能导致市场对个别股票的依赖度过高,一旦这些少数股票出现波动,整个市场都可能受到较大冲击,进而影响市场的健康发展。

3. 高盛广度指标逼近临界值的技术含义

高盛交易团队在相关报告中着重指出了市场广度恶化现象。其采用的传统市场广度指标,用于衡量指数与成分股表现分化程度,当前该指标即将触及历史新低。

这一情况表明,指数的上涨与成分股之间的背离达到了极为严重的程度,意味着市场的整体表现并非由多数成分股共同推动,而是少数股票在主导,市场的广度被极度压缩,预示着市场可能面临潜在的风险,如后续走势的不确定性增加以及系统性风险的积聚等。

科技股主导下的极端集中化特征

1. 前十大公司市值/利润占比双破纪录现状

在当前市场环境下,科技股已然成为美股上涨的核心驱动力,这一态势延续自过去一年,且凸显出此轮牛市极为显著的集中化特征。据高盛策略师Peter Oppenheimer的最新研究成果表明,现阶段前十大公司在标普500指数中的占比情况达到了历史极值水平。具体而言,其占据标普500市值的比例高达38%,同时在利润方面的占比也达到了30%,这两项占比数据均突破以往记录,创历史新高。

如此极端的占比状况,清晰地反映出市场对于少数几家科技巨头存在过度依赖的现象。

2. Mag7对指数贡献度的持续强化机制

这种市场的极端集中化态势,很大程度上归因于所谓的“Mag7”(七大科技股)。在推动标普500指数表现方面,“Mag7”发挥着决定性的作用,其对指数贡献度呈现出持续强化的机制。随着市场的发展,这七大科技股在整个指数构成中的影响力愈发凸显,它们的业绩表现、战略布局等诸多因素,都直接或间接地影响着指数的走势,进而使得市场的集中化特征愈发明显,资源和资金进一步向这少数几家科技股聚集。

3. 罗素2000与大盘股的分化验证

罗素2000指数的表现为市场的分化程度提供了有力的印证。与大盘股的强劲表现形成鲜明对比的是,罗素2000指数目前仍较其历史高点下跌约11%。这种显著的差异充分表明了市场资金流向的不均衡,大盘股尤其是科技股为主的部分吸引了大量资金,呈现出繁荣态势,而罗素2000所涵盖的中小盘股则相对处于劣势,市场的分化在这两者之间的表现上得以清晰展现,进一步凸显了当下市场由科技股主导所带来的极端集中化特征。

市场走势的预期分歧与风险研判

1. 高盛对12个月5%涨幅的保守预测逻辑

尽管技术面呈现出强劲态势,但高盛对于标普500未来12个月的涨幅预期却相对保守。高盛美股策略主管Kostin预计标普500在未来12个月仅会上涨5%达到6500点。考虑到此前指数在过去两周已上涨近5%,这一预期确实显得颇为温和。这种保守预测主要源于市场当前呈现出的极端集中化特征以及市场广度的恶化情况。少数科技巨头对指数的影响力过大,市场参与面极度有限,仅有22只标普500成分股达到历史高点,远低于以往重要突破时期的水平,这些因素都使得市场后续走势存在诸多不确定性,进而促使高盛做出相对保守的涨幅预测。

2. 7月季节性见顶规律与提前回调风险点

从历史数据来看,7月通常是标普500表现最强的月份之一,过去十年间从未录得负收益,平均回报率可达1.67%。然而,高盛交易团队却预计市场可能在7月17日前后见顶,随后出现回调情况。并且他们也承认,7月存在诸多“风险事件”,这些不确定因素有可能致使市场见顶这一时点提前到来。市场广度的恶化以及极端集中化行情等现状,使得市场应对风险的能力有所下降,在面对7月可能出现的各类情况时,提前回调的风险不容忽视。

3. 极端集中行情下的系统性脆弱性分析

当下,科技股主导下的市场呈现出极端集中化特征,前十大公司目前占据标普500市值的38%和利润的30%,均创历史纪录,尤其是“Mag7”等科技巨头在推动指数表现方面起到决定性作用。这种极端集中行情意味着市场对少数几家公司的依赖度过高,一旦这些公司出现业绩波动、政策冲击等不利情况,整个市场都可能遭受严重影响,暴露出系统性的脆弱性。例如,若某一科技巨头的业务发展受阻或面临重大负面事件,其股价大幅下跌,极有可能引发连锁反应,带动指数大幅下挫,进而影响整个市场的稳定运行。

结论:结构性失衡下的市场启示

1. 指数表象繁荣与微观基础恶化的矛盾本质

美股市场呈现出标普500指数屡创新高的表象繁荣,然而市场“广度”却在崩溃,如仅22只个股处于历史高位,远低于以往牛市水平。这反映出指数层面的繁荣与微观层面个股表现不佳的矛盾,凸显市场结构失衡,少数股票主导行情,多数股票未跟上步伐。

2. 投资者需警惕的非线性调整风险

鉴于市场高度集中于少数科技股等情况,一旦这些主导股票出现波动,可能引发市场非线性调整。投资者不能仅因指数上涨而盲目乐观,需警惕这种因结构失衡带来的潜在大幅波动风险,做好风险预案。

3. 市场广度修复路径的两种可能性推演

其一,若市场资金逐渐从少数集中的股票分散开来,流向更多成分股,可能促使市场广度逐步修复。其二,若有新的行业或板块崛起,吸引资金流入并带动更多个股表现,也有望改善市场广度恶化的现状。但这两种路径的实现均存在诸多不确定性,需持续关注市场动态。