2025年,美国加密货币政策出现重大转向,从以往执法驱动的监管模式,迈向系统性监管框架的构建。此前,美国加密货币行业长期处于监管不明的状态,监管机构多以诉讼替代明确规则,使得市场波动频繁,合规之路如“猜谜游戏”。

这种执法监管模式弊端显著,导致资本外流与创新停滞。而2025年一系列政策的出台,标志着系统性监管时代的开启。1月《SAB 121》废除,6月《GENIUS法案》通过,9月SEC与CFTC联合声明允许比特币与以太坊现货产品上市,这一系列举措意义深远。

美国监管整合不仅重塑国内加密市场,对全球金融体系影响亦不容小觑,或改变全球加密货币监管格局与资本流向,促使各国重新审视自身监管策略。

美国监管体系的演变与历史教训

1. 执法监管时代(2021 - 2025)的特征与弊端

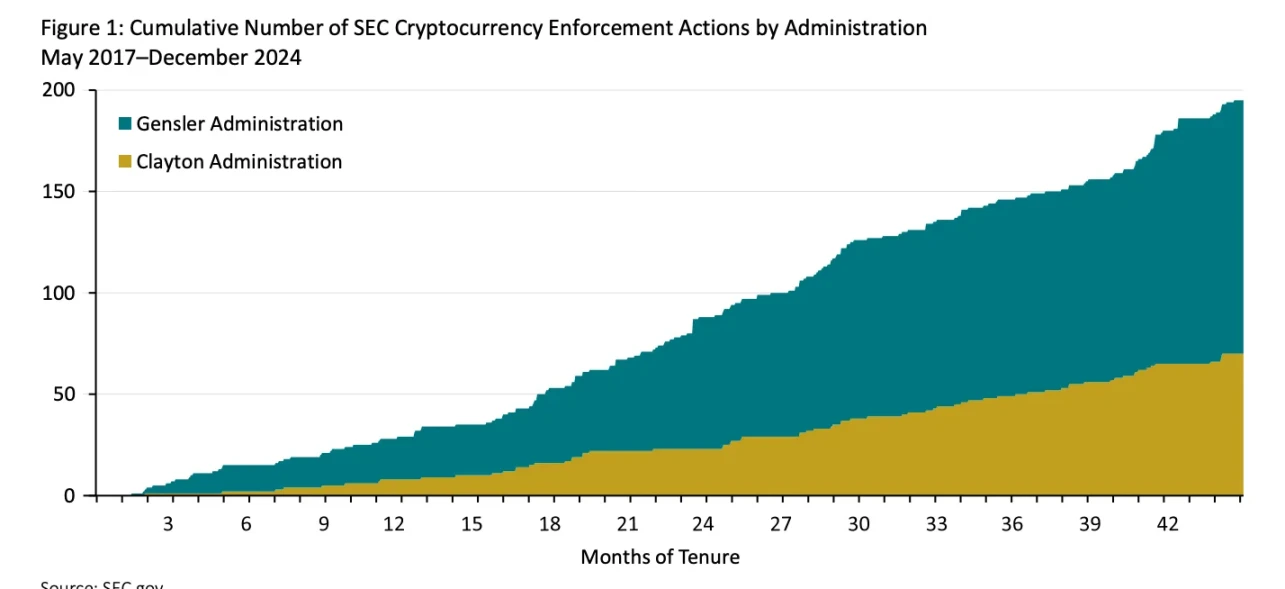

2021 - 2025 年 1 月,美国加密货币行业处于执法监管时代,监管机构依赖 1946 年的“豪伊测试”界定行业,将其广泛应用于代币、区块链与去中心化网络,几乎所有加密资产都可能被归为证券。这种以诉讼替代明确规则,用陈旧判例套用于新兴技术的方式,并非真正监管,而是一种管控策略,未提供合规路径,导致数年法庭拉锯,市场因新闻头条剧烈波动,合规成“猜谜游戏”。

2. 瑞波案与Coinbase案揭示的法律矛盾

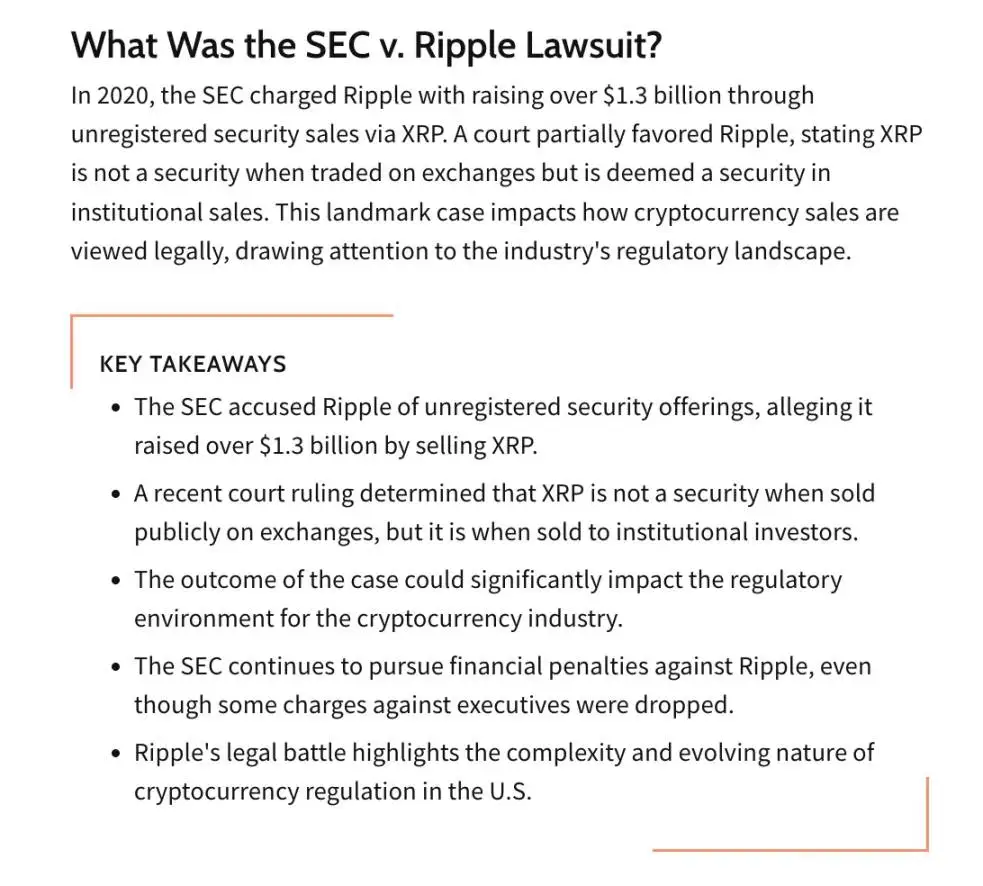

▌瑞波案:一种代币,两种法律身份

2023年7月,法院裁定XRP在机构投资者销售中不构成证券,但在零售投资者销售中仍属证券。这种双重身份认定使交易所与发行方无所适从。

该判决暴露出监管标准模糊性:同一资产在不同场景下具有不同法律属性。项目方既需满足证券法合规要求,又要在去中心化生态中维持流动性,形成结构性矛盾。

▌Coinbase案:先获批,后被诉

Coinbase凭借SEC审核通过的注册声明上市,两年后却遭起诉。其辩护理由包含“衡平禁反言”原则——监管机构先前的认可行为应具有约束力。

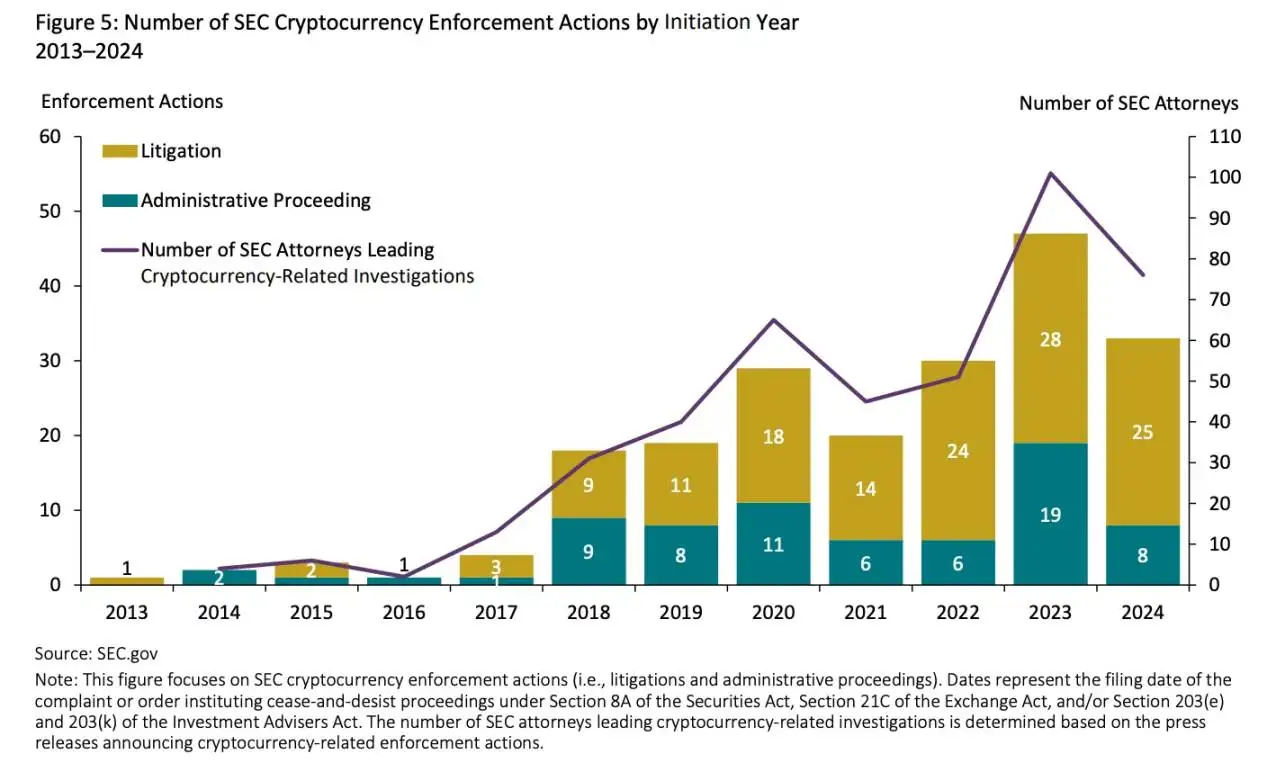

这种事后监管突变摧毁了企业对合规路径的信任基础。数据显示,SEC针对加密行业的诉讼量在2021-2024年间增长320%,形成“监管寒蝉效应”。

3. 不确定性导致的资本外流与创新停滞

监管不确定性引发“SEC效应”:每当监管新闻出现,市场资产价格平均波动达12%。2022-2024年间,超45家Web3初创企业迁往新加坡或欧洲,区块链开发者社区活跃度下降27%。

2025年初,执法监管策略终结,虽留下诸多后遗症,但也促使监管方向重大转折,为构建系统性框架奠定基础。

2025新政的核心举措与实施路径

▌2025年春季议程:构建新监管架构

SEC主席Paul Atkins宣布“多数加密资产并非证券”,标志着监管理念根本性转变。“加密计划”通过规则制定与指引发布,推动证券法现代化。

新框架引入“安全港制度”:项目可在监管沙盒内运营,当实现“充分去中心化”后自动解除证券属性约束。该机制为创新提供合规试验空间。

▌现货准入:打开主流市场大门

SEC与CFTC联合声明明确:比特币与以太坊现货产品可在满足监控、托管、报告要求后上市。纳斯达克、CME等交易所立即启动产品设计。

这一变革使数字资产正式进入传统金融交易场所,与股票、大宗商品适用相同交易规则,标志着加密货币获得“金融资产平等地位”。

▌托管解锁:机构入场的关键一步

废除阻碍机构入场的《SAB 121》规则,并调整托管规则,允许银行与托管机构安全持有数字资产。贝莱德、富达等机构随即启动数字资产托管服务。

全球监管格局的三元竞争体系

▌欧洲:规则手册型监管模式

欧盟《加密资产市场监管法案》(MiCA)于2024年底生效,建立统一监管框架。该法案严格分类代币类型,实施“单一许可”制。

尽管未完全覆盖DeFi与NFT,但MiCA为加密企业提供了欧盟范围内的法律确定性,成为全球首个区域性统一监管标准。

▌英国:深度整合型监管体系

英国将加密货币全面纳入《金融服务与市场法》(FSMA)监管范围,要求所有接触英国零售客户的海外机构遵守本土规则。

这种“监管扩展主义”模式既包含MiCA的分类监管要素,又增加了更严格的消费者保护条款,形成“监管加强版”体系。

▌亚洲:沙盒枢纽型监管竞争

新加坡与中国香港通过分级许可制度和稳定币标准建设,打造全球加密货币枢纽。两地监管机构采取“先实践后规范”策略。

这种灵活监管使亚洲地区在2025年Q2吸引全球43%的加密投资,形成与欧美监管体系并行的第三极力量。

市场反应与资本流动新格局

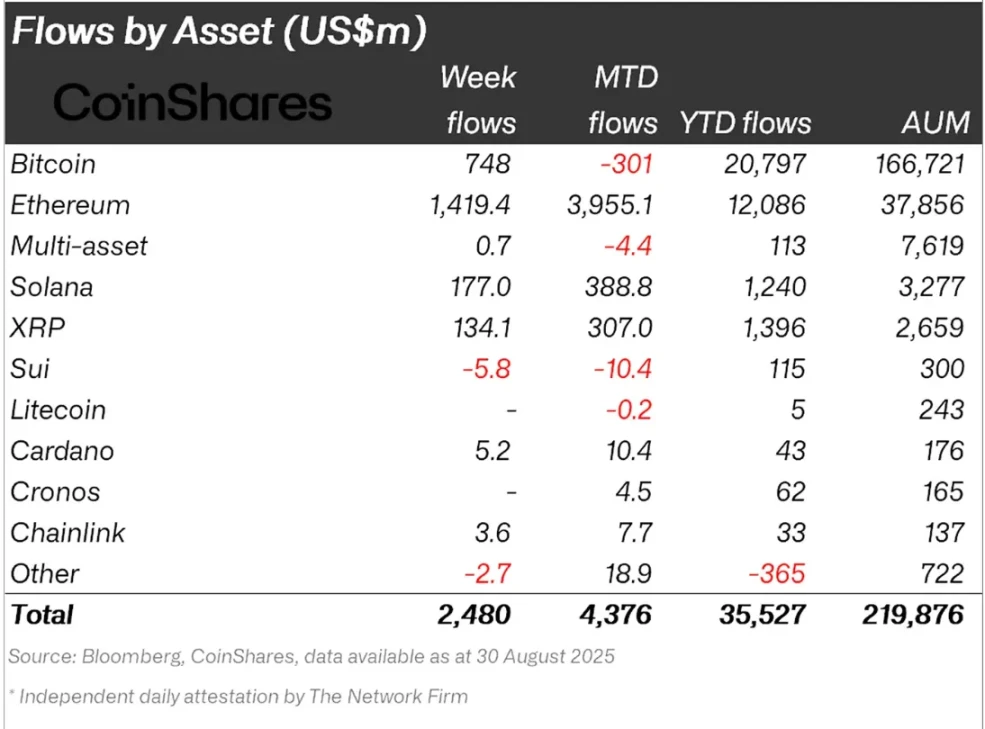

▌机构资金流入:ETP成关键风向标

2025年美国加密货币ETP资金净流入超350亿美元,其中以太坊相关产品占比达56%。8月单月流入49亿美元,显示机构配置重心向风险资产转移。

ETP规模突破标志着加密资产正式进入养老金、共同基金等主流投资组合,机构投资者持仓占比首次超过散户。

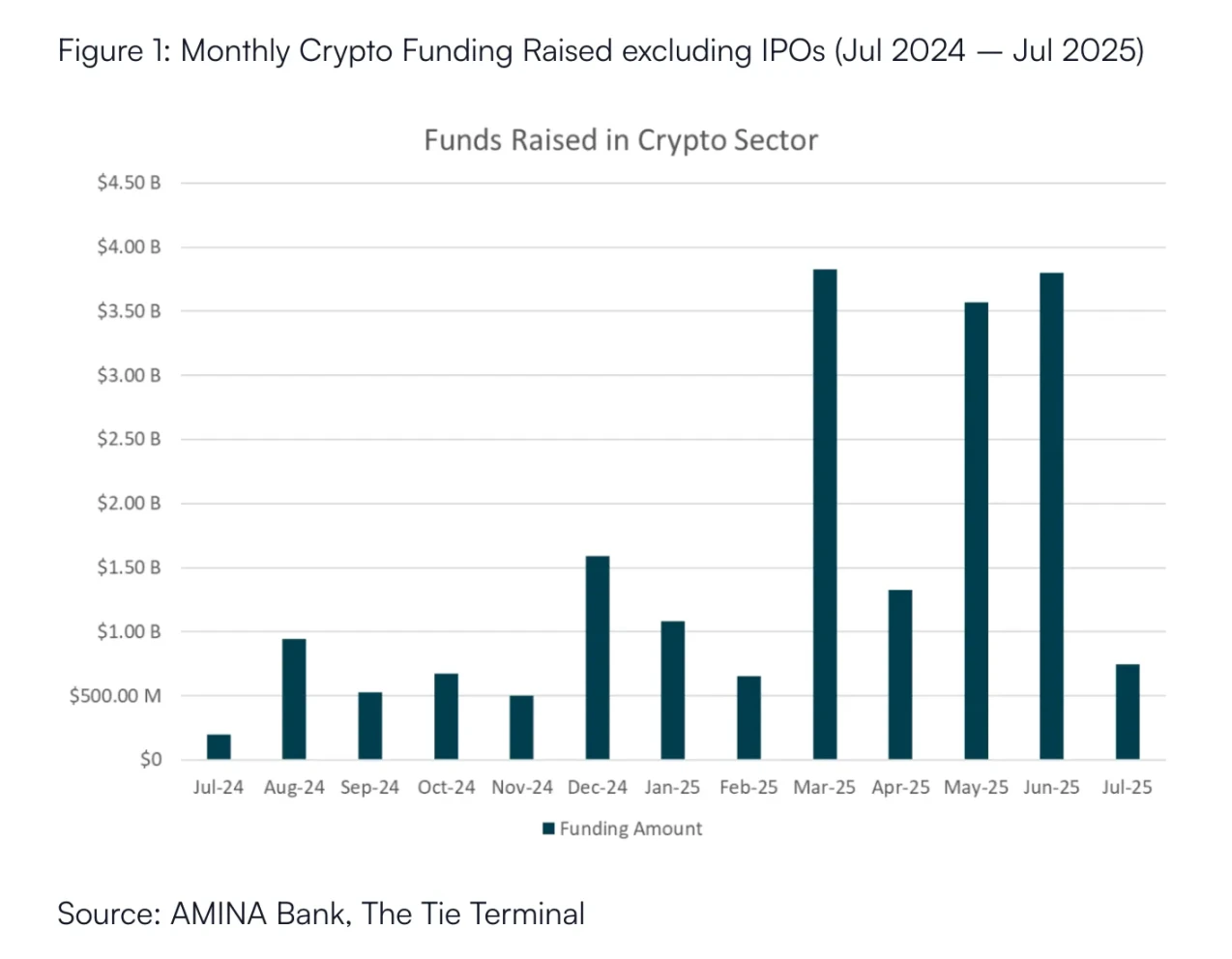

▌风险投资回暖:从“投机”到“合规”

2025年Q2加密融资额超100亿美元,近半数流向交易场所与合规基础设施。贝莱德数字资产平台、Coinbase合规系统升级获得重点投资。

这种“监管跟随型投资”表明:风险资本正从早期概念炒作转向构建合规运营基础设施,行业进入制度化发展阶段。

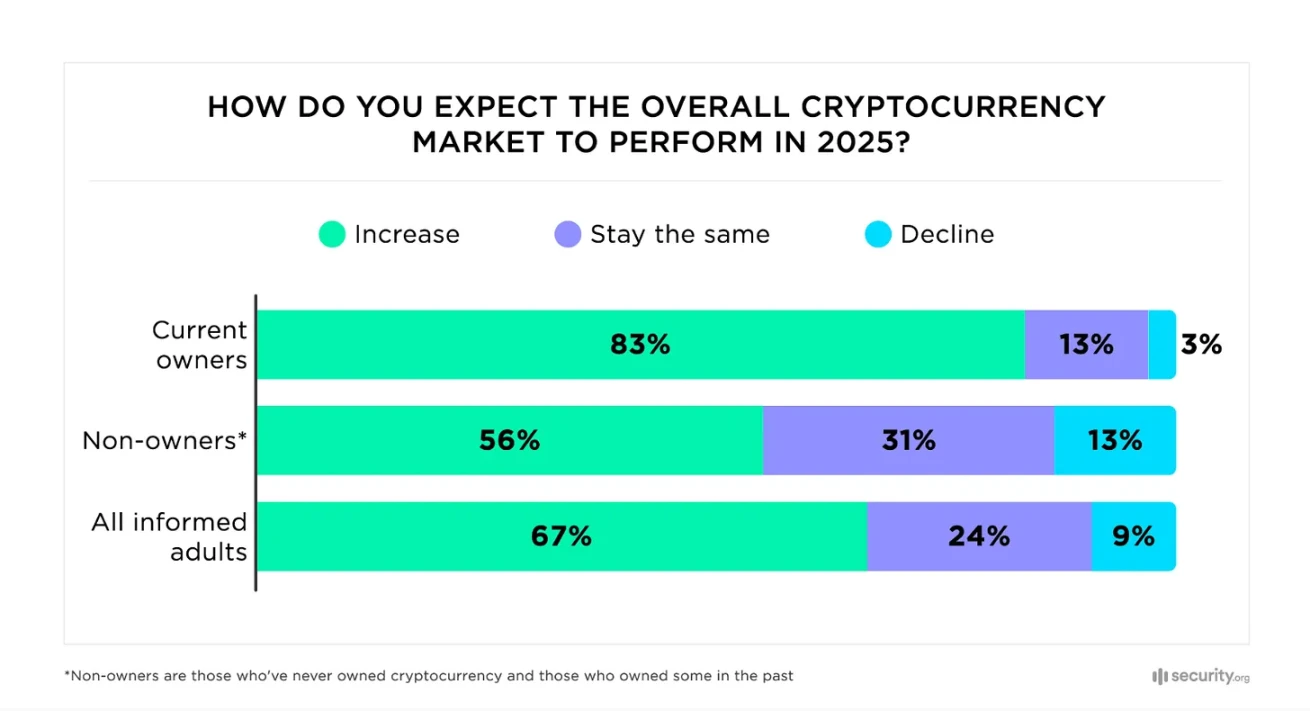

▌散户情绪:乐观度重回2021年水平

调查显示超60%美国投资者预计加密货币将在新总统任期内升值,三分之二现有持有者计划增持。市场情绪指数回升至历史高位。

政策转向带来的信心恢复,使散户交易量在2025年Q3增长82%,形成机构与散户共同驱动的市场新格局。

监管重构下的赢家、输家与风险

▌合规交易所与华尔街机构的市场集中

Coinbase、Kraken等合规交易所市场份额回升至78%,SEC撤销诉讼使其成为本土资本入场主通道。贝莱德、富达通过现有分销网络快速抢占数字资产托管市场。

▌离岸平台与隐私币的生存空间压缩

OKX等离岸交易所2025年认罪并缴纳3.2亿美元罚款,隐私币门罗币交易量下降64%。监管套利空间消失迫使离岸平台要么合规化要么退出。

▌DeFi的RegDeFi转型与去中心化矛盾

监管机构要求DeFi项目在智能合约或前端集成KYC功能,形成“合规DeFi”新模式。但这种改造导致协议去中心化程度下降,引发核心开发者社区分裂。

▌系统性金融风险的新传导机制

银行托管问题、ETF故障、合规稳定币崩盘等风险可能引发传统市场连锁反应。美联储研究显示,加密市场与标普500指数的30日波动相关性已升至0.41。

未来三年的三种发展路径推演

▌大整合:美国监管体系成为全球标准

若代币发行安全港制度落地,合规美元稳定币融入支付系统,美国可能凭借资本市场深度使监管框架成为全球标准,其他地区逐步看齐。

▌碎片化:三大监管轨道并行发展

政治僵局导致监管框架零散难执行,欧盟MiCA或成“大规模合规加密业务”核心枢纽,新加坡沙盒机制吸引高增长项目,全球形成三大独立监管轨道。

▌去中心化复兴:抗审查平行经济崛起

监管偏袒传统金融巨头可能引发技术反弹,零知识证明等技术突破催生“抗审查平行经济”,承载加密货币去中心化理念,形成与合规体系并行的生态。

结论:监管整合对加密生态的重塑

▌金融安全与创新活力的平衡挑战

美国新监管框架带来稳定性的同时,行业生态多样性下降。如何在投资者保护与创新空间间取得平衡,将成为监管者长期课题。

▌全球监管话语权争夺的战略意义

美欧英亚监管模式竞争本质是全球金融格局重构。监管标准制定权争夺不仅关乎产业发展,更涉及未来国际金融体系主导权。

▌去中心化理念与传统金融体系的长期博弈

监管整合促使加密货币融入传统金融,但零知识证明、分布式存储等技术仍在发展。未来十年,中心化合规体系与去中心化技术生态的博弈将持续塑造行业格局。