在当今金融领域的复杂格局下,财政与货币政策主导权之争愈发引人关注,这一议题犹如一场激烈的权力博弈,深刻影响着全球经济走势,在区块链相关领域亦有着不可忽视的关联与影响。

以美国为例,耶伦与鲍威尔之间便呈现出这种权力博弈态势。美国财政部部长耶伦的相关策略动向,对美联储的独立性产生了冲击。耶伦明确表态倾向于更多依赖短期债务融资,此立场与其此前批评前任过度依赖短期国债的表态大相径庭。这种策略转变,实质上相当于财政版量化宽松政策,使得财政部在金融运作中的影响力进一步扩张,进而对美联储货币政策制定的独立性构成挑战。

从更宏观的层面来看,财政部如此的短债策略若形成财政主导格局,将会对全球利率产生深远影响。一方面,短期内,财政部增加短期国债发行,会刺激风险资产价格脱离长期公允价值,并在一定程度上推高通胀水平,这无疑会干扰利率的正常波动。另一方面,长期而言,随着财政主导态势的强化,美联储在制定反通胀货币政策时受限,全球利率的形成机制也会因之发生结构性改变,其走向变得更具不确定性,这对于关注区块链领域且涉及加密货币投资等相关业务的从业者而言,无疑增加了分析市场和制定策略的难度。

财政部短债策略的深层逻辑与市场效应

1. 耶伦策略转变:从批评者到实践者的矛盾立场

美国财政部在债务融资策略上出现明显转变,现任财政部长耶伦明确倾向于更多依赖短期债务融资。然而,这与其此前批评前任过度依赖短期国债的表态形成鲜明反差。此前耶伦或许意识到过度依赖短债可能存在诸多弊端,但如今却采取了类似策略,这一矛盾立场值得深入剖析。这种转变实质上相当于财政版量化宽松政策,对市场格局及美联储独立性等方面都将产生重大影响。

2. 短债发行刺激风险资产价格的传导机制

从短期来看,财政部增加短期国债发行会刺激风险资产价格进一步偏离长期公允价值,并在结构上推高通胀水平。一方面,国库券作为期限在一年以下的债务工具,比长期债券更具“货币性”。其在回购交易中能获得零折扣,可实现更高杠杆率,通过回购被激活的国债转化为能推高资产价格的“准货币”。另一方面,发行更多短债会增加市场流动性,而当股市处于特定状态如投资者持仓拥挤且估值极高时,这种由短债发行带来的刺激效力虽一时明显,但难以持久。

3. 国库券货币属性与通胀周期的因果关系分析

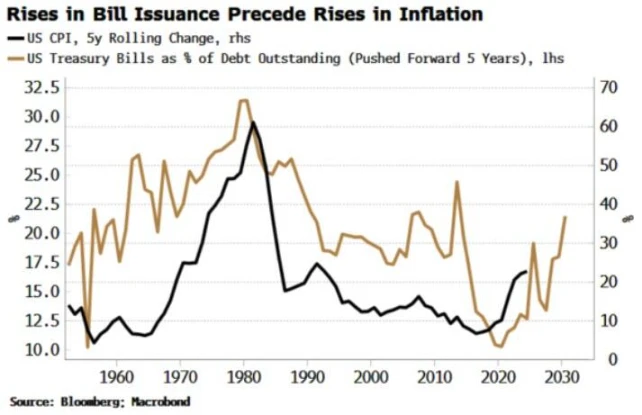

国库券的货币属性与通胀周期存在紧密的因果关系。历史数据显示,国库券在未偿债务总额中所占比例的升降,往往领先于通胀的长期起落,并非简单相关性。如本轮通胀周期抬头,其先兆便是2010年代中期开始的国库券发行量回升。

近年来回购市场的爆发式增长也放大了短债对通胀的影响。此外,发行策略选择对市场流动性影响不同,发行更多短债增加流动性,而长债发行则挤压流动性,这也间接影响着通胀情况。

财政主导格局对货币政策的结构性压制

1. 短债激增削弱美联储政策空间的双重路径

美国财政部增加短期债券发行的策略,对美联储政策空间产生了显著的削弱作用,主要体现在两条路径上。其一,短期国债发行量的大幅激增,使得市场上短期资金供给短期内迅速增加,这在一定程度上干扰了美联储通过传统货币政策工具调节市场资金量的能力。例如,原本美联储期望通过调整准备金等方式来影响市场流动性,然而短债的大量发行却使得市场流动性状况变得更为复杂且难以精准把控。其二,大量短债的存在使得市场对短期利率的敏感度发生变化。在短债充斥市场的情况下,美联储若试图调整利率政策,其效果可能会因短债的干扰而大打折扣,无法如预期般精准影响经济活动和通胀水平,进而限制了美联储自由制定货币政策的空间。

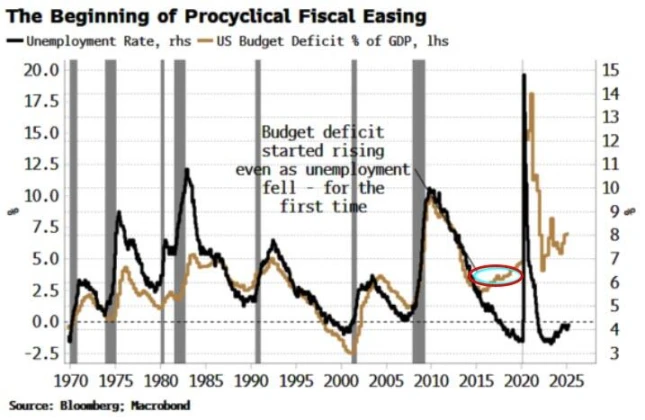

2. 加息政策与财政成本的联动效应解析

在当前财政主导格局下,加息政策与财政成本之间存在着紧密的联动效应。按照常规经济逻辑,当面临资产价格非理性繁荣与消费通胀高企的情况时,央行通常会采取加息的紧缩政策。然而,在当前美国堆积了大量短期债务的经济体中,情况变得复杂起来。一旦加息,政府的借贷成本会随之飙升,因为短期债务的利息支付会因加息而大幅增加,这几乎立刻会转化为财政紧缩的局面。而这种财政紧缩又会引发一系列连锁反应,比如经济增长可能受到抑制,进而对就业等方面产生负面影响。此时,无论是美联储还是财政部,都将面临放松政策以抵消这种不利影响的巨大压力。但如果放松政策,又难以有效抑制通胀,最终的结果往往是通胀难以得到有效控制,进一步凸显了在这种格局下美联储在制定货币政策时面临的两难困境。

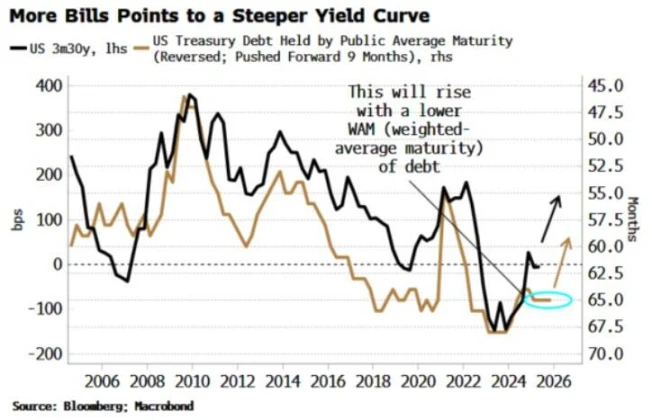

3. 政府债务期限结构对收益率曲线的扭曲作用

美国政府债务期限结构的变化,尤其是短期债务占比的增加,对收益率曲线产生了明显的扭曲作用。随着短期国债未偿余额的不断攀升,政府债务加权平均期限逐渐缩短。这种变化使得收益率曲线趋于陡峭化,意味着长期融资成本将变得更加昂贵。正常情况下,收益率曲线应较为平滑地反映不同期限债务的收益率关系,但短期债务的大量增加打破了这种平衡。一方面,短期债务的高发行量使得短期收益率在市场资金供需等因素影响下呈现出特定的走势;另一方面,长期债券的市场情况相对受到挤压,其收益率与短期收益率之间的关系变得不再符合常规预期,进而扭曲了整个收益率曲线。这不仅对市场融资环境产生重大影响,也使得美联储在制定货币政策时需要更加谨慎地考虑这种扭曲带来的复杂影响。

美联储的政策困境与未来应对路径

1. 抑制通胀与维持金融稳定的两难抉择

在当前经济格局下,美联储面临着严峻的政策困境。一方面,资产价格呈现非理性繁荣态势,消费通胀持续高企;另一方面,大量未偿短债堆积如山。按照常规,面对通胀压力,央行理应采取紧缩政策加以应对。然而,在充斥着大量短期债务的经济体中,一旦加息,政府的借贷成本将急剧飙升,这几乎会立刻转化为财政紧缩局面。如此一来,无论是美联储还是财政部,都将承受巨大压力,不得不放松政策以抵消这种不利影响。但无论怎样操作,最终结果很可能是通胀进一步加剧,使得美联储在抑制通胀与维持金融稳定之间陷入两难抉择,难以有效履行其完整使命。

2. 量化宽松/YCC等工具重新启用的可能性

随着短期国债未偿余额不断攀升,美联储在加息操作上愈发受限,政府庞大的赤字及其发行计划逐渐实质性主导货币政策,形成财政主导局面。在此情形下,为了人为压低长期收益率,过往诸如量化宽松、收益率曲线控制(YCC)等政策工具被重新启用的可能性大幅增加。这虽可能在一定程度上缓解当下的困境,但也意味着货币政策的自主性进一步被削弱,并且可能引发一系列连锁反应,对经济金融市场的长远发展带来诸多不确定性。

3. 央行独立性丧失对美元体系的长期影响

值得关注的是,这种财政主导格局的转变对市场的长期影响极为深远。其中,美元体系首当其冲受到冲击,其地位很可能因此而受到损害。同时,随着政府债务加权平均期限的缩短,收益率曲线将趋于陡峭化,这意味着长期融资成本会变得更加高昂。美联储来之不易的独立性遭受严重削弱,不仅影响其自身政策的有效实施,对于以美元为核心的全球金融体系而言,也会引发一系列的调整与变动,进而改变全球资本的流动格局与配置方式。

市场重构与全球资本流动的新变局

1. 短债主导下的流动性创造机制演变

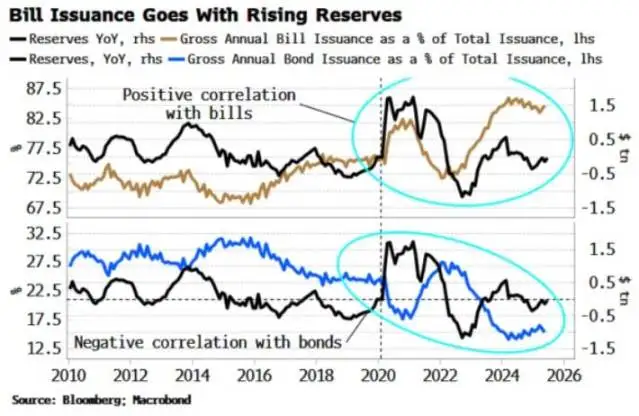

在当前金融环境下,短债主导的局面愈发凸显,其对流动性创造机制产生了显著影响。美国财政部增加短期债券发行量的策略,正改变着市场的流动性格局。

国库券作为典型短债,其比长期债券更具“货币性”。历史数据表明,国库券在未偿债务总额中所占比例的变化,常与通胀起落存在关联,类似因果关系。且近年来回购市场发展迅猛,进一步放大了短债影响。在回购交易中,国库券能获零折扣,实现高杠杆率,经回购激活的国债仿若“准货币”,增加了市场流动性。

同时,发行短债与美联储准备金增长呈正相关,而发行长债则与之呈负相关。

这意味着发行更多短债会为市场注入更多流动性,而长债发行则会挤压流动性。然而,当市场处于特定状态,如股市高位、投资者持仓拥挤且估值高时,短债创造的这种流动性刺激效力或难持久。

2. 金融抑制政策对储蓄者与投资者的冲击

金融抑制政策在当下形势下对储蓄者与投资者带来了诸多冲击。在“财政主导”格局渐成的背景下,美联储应对资产价格非理性繁荣与高消费通胀时面临困境,传统的货币政策调整受限。

例如加息政策,在大量未偿短债堆积的经济体中,加息会迅速转化为财政紧缩,致使政府借贷成本飙升。这使得无论是美联储还是财政部,都可能迫于压力放松政策以抵消影响,而最终结果往往是通胀得利。

在此情形下,储蓄者面临实际利率可能被压低的情况,其储蓄收益受到影响。对于投资者而言,资产价格波动受政策影响变得更为复杂难测,投资决策难度增加,风险也随之上升。

3. 美元贬值压力与国际资本配置的范式转移

随着财政主导格局对货币政策的影响加深,美元贬值压力逐渐显现,进而引发国际资本配置的范式转移。

一方面,美联储独立性受削弱,政府赤字及短债发行计划主导货币政策,使得市场对美元信心可能受到冲击,从而带来美元贬值压力。

另一方面,政府债务加权平均期限缩短,收益率曲线趋于陡峭化,意味着长期融资成本升高。

在这种情况下,国际资本配置会发生变化。投资者可能会重新审视美元资产的配置比例,寻求更为多元化的投资组合,将资金更多地流向其他具有潜力的资产领域或货币,以规避美元贬值带来的风险,实现资产的保值增值,促使国际资本配置从以往相对集中于美元资产的范式,逐渐向更为多元分散的方向转移。