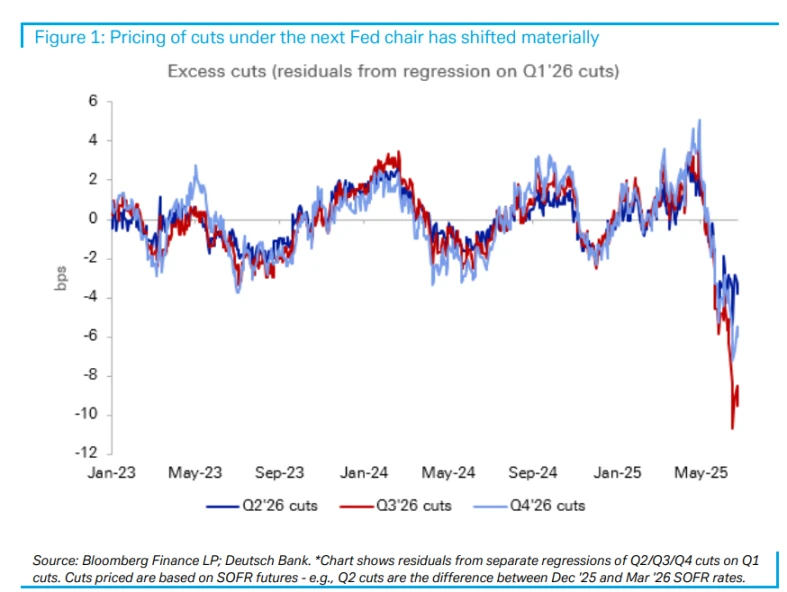

美联储主席换届备受市场瞩目。2026年现任主席任期将到期,市场对新任主席上任后的政策走向预期颇高。德意志银行研报指出,市场预期出现显著变化,预计新任主席或推动持续宽松,尤其发现“新主席溢价”现象,即市场正为美联储新主席任期内异常宽松政策定价,如2026年第三季度新主席上任期间。这一现象可通过特定分析框架来剖析,回归模型将各季度降息定价对比,残差分析显示过去一个月相关残差显著转负,表明定价偏离历史常态,但政策定价也受FOMC制度约束。

统计模型揭示的异常定价机制

1. 回归模型构建原理与残差分析方法

在区块链领域相关研究中,类似的分析方法有助于洞察市场定价机制。就如德意志银行在相关分析中所采用的,通过构建回归模型来衡量特定市场现象。其原理是将特定时间段(如明年二、三、四季度)的降息定价对第一季度进行回归,以此来考察不同时间段之间的关联与变化。而残差分析方法在此过程中至关重要,残差指的是实际观察值与估计值(拟合值)之间的差,它蕴含了有关模型基本假设的重要信息。若回归模型正确,可将残差看作误差的观测值,通过对残差的分析能精准衡量远期降息预期相对于第一季度的“异常”程度。

2. 2026年第三季度残差显著转负的技术解读

在实际分析中发现,过去一个月,相关残差呈现出显著转负的情况,尤其在2026年第三季度这一特殊时段——正值新主席上任期间更为明显。从技术层面解读,这意味着市场正在为新主席任期内的异常宽松政策进行定价。这种定价模式与近年来的历史常态出现了偏离,反映出市场对新主席上任后货币政策走向的一种特殊预期,即预期其任期内会出现相对更为宽松的政策环境。

3. 历史常态对比凸显政策宽松预期偏离度

对比历史常态来看,即便存在市场对新主席政策的预期,但整体上对2026年第二、三、四季度的降息预期仍少于第一季度。这表明市场并非预期政策会出现急剧转向,而是认为在新主席治下的宽松政策将持续更长时间,不过这种预期下的定价模式已明显偏离了以往的常规状态,凸显出市场对政策宽松预期的偏离程度,而这一偏离也为后续市场走势及相关决策带来诸多不确定性与研究价值。

市场预期的结构性变化分析

1. 各季度降息预期的时间分布特征

在对美联储政策预期的分析中,各季度降息预期呈现出特定的时间分布特征。德意志银行的研究指出,市场对美联储明年的政策预期出现显著变化,尤其是对新任美联储主席上任后的降息预期备受关注。从时间维度来看,虽市场对2026年第二、三、四季度的降息预期少于第一季度,但仍体现出一种趋势性变化。这并非意味着市场预期政策会急剧转向,而是认为在新主席治下,宽松政策将有更持续的态势,不过各季度间的预期程度存在差异,反映出市场在不同时间段对降息可能性及幅度的综合考量。

2. FOMC决策机制对政策连续性的制约作用

FOMC(联邦公开市场委员会)的决策机制在政策连续性方面有着重要制约作用。货币政策的制定需获得FOMC多数票委的支持,新任美联储主席即便有推动特定政策的想法,也需说服同僚来支持不同的政策轨迹。就如在“新主席溢价”现象分析中所提到的,尽管市场似乎在为新主席任期内的异常宽松政策定价,但这一制度约束使得围绕新主席的政策定价不连续性应是相对轻微的。因为政策的推行不能仅依赖主席个人意愿,需在FOMC的集体决策框架内达成共识,这对政策连续性及市场预期的稳定性有着关键影响。

3. 长期宽松预期与短期激进定价的矛盾统一

市场在对美联储政策预期上呈现出长期宽松预期与短期激进定价的矛盾统一局面。一方面,从长期来看,市场越来越预期一旦新任美联储主席就职,货币政策将延续宽松态势,反映出一种长期的宽松预期倾向。另一方面,在短期,如自上周美联储理事沃勒等官员发表鸽派讲话以来,市场已为年底前额外定价约10个基点的降息,这种短期内对降息的激进定价,是对即时政策信号的快速反应。这两者看似矛盾,但实则统一于市场对美联储政策走向的综合判断以及对各种影响因素的动态权衡之中。

鸽派言论驱动的市场定价调整

1. 沃勒与鲍曼讲话的政策信号解析

近期,美联储理事沃勒与鲍曼的讲话释放出了明显的鸽派信号。沃勒在接受CNBC采访时表示,因担心劳动力市场过于疲软,他可能支持下个月降息。鲍曼在谈及经济与货币政策时也指出,若通胀压力保持受控,将支持最早在7月降息,其理由是劳动力市场的风险可能上升,且通胀似乎正稳定朝着美联储2%的目标前进。这些言论暗示了美联储内部对于货币政策转向宽松存在一定的倾向,进而对市场预期产生了影响。

2. FedWatch数据揭示的降息概率演变

据FedWatch的最新数据显示,市场押注美联储在7月降息的概率为20.7%,较一周前(12.5%)有所提高,且目前交易员已完全计入9月会议降息预期。这一数据变化清晰地呈现出市场对于美联储降息预期的逐步强化过程,反映出投资者在综合考量诸多因素后,对美联储短期内实施降息举措的可能性判断在不断提升。

3. 10个基点额外定价的传导机制分析

自上周四以来,市场已为年底前的美联储降息额外定价约10个基点,这主要受到美联储理事沃勒和鲍曼的鸽派言论影响。其传导机制在于,当这些具有重要影响力的美联储官员发表倾向于降息的言论后,投资者会迅速捕捉到这一政策信号,并据此调整自身对于未来利率走势的预期。这种预期的改变促使市场在定价过程中对美联储降息的可能性给予更高权重,进而导致了额外的10个基点的定价调整,这也充分体现了市场对于政策信号的敏感性以及其在定价机制中的快速反应。

政策展望与市场博弈前景

1. 新任主席政策路径的实现可能性

在区块链领域,美联储政策走向对市场影响深远。就新任主席政策路径而言,存在一定实现可能。市场已预期新任美联储主席任期内货币政策延续宽松态势,如2026年第三季度新主席上任期间,市场有相关异常宽松政策定价倾向。然而,制定货币政策需FOMC多数票委支持,新任主席要说服同僚支持其政策轨迹并非易事,这会对其政策路径实现形成一定制约,不过市场并非预期政策急剧转向,宽松政策或能在一定程度上延续。

2. 潜在政策分歧点与风险因素评估

潜在政策分歧点主要在于市场预期与实际政策制定机制间的差异。市场对新任主席任期内宽松政策激进定价,但FOMC决策机制限制了政策的随意性。风险因素方面,若新任主席无法有效协调与同僚的政策分歧,可能导致市场预期落空,引发市场波动,进而影响区块链相关金融市场的稳定性,如加密货币价格波动等。

3. 经济数据与政治周期的双重影响预测

经济数据对政策影响显著,若经济数据显示增长乏力、通胀可控等情况,可能推动新任主席采取更宽松政策,符合市场预期,利于区块链相关投资市场的活跃。政治周期也不容忽视,如总统换届等政治因素可能促使政策提前调整,影响市场对美联储政策预期,进而对区块链市场的资金流向、价格走势等产生双重影响,带来不确定性与机遇并存的局面。